来源: 市值风云

作者 | 常山

最近流行一句话:在本该赚钱的时候装矜持。说的是某些企业本该在天时地利人和、顺风顺水赚钱的时候,却各种作死的玩,不顾主业,不顾全体股东利益(当然,自己的利益肯定都是百般呵护,不能有一点闪失的),也毫不在乎财务指标的不断预警,结果一遇到大环境不配合了就导致企业艰难度日。

这类型的企业在我A股市中案例不少,甚至可以说如过江之鲫。今天风云君就来分享这么一个案例。

龙星化工(002442.SZ),主营产品是炭黑(占历年营业收入的85%以上),自2010年7月6日上市以来,其主营业务没发生过大的变化。但是,它与其他炭黑上市企业相比,财务状况就显得那么的特立独行。

一、被“偷走”的利润

为了比较客观地反应龙星化工的经营情况,我们选取了同行业中炭黑产品所占的营业收入比重超过75%的黑猫股份(7.480, 0.02, 0.27%)和永东股份(11.440, -0.02, -0.17%)作为参照。

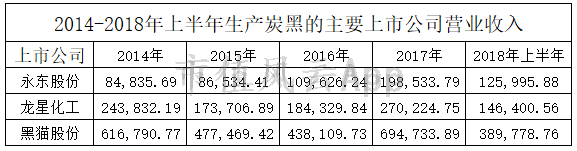

早在2014年,龙星化工的年营业收入就已经突破24亿元,可是,直到2017年龙星化工的年营业收入仍原地踏步,为27亿元,3年时间仅仅增长了不到3亿元,与之相对应的,永东股份营业收入从2014年的8.48亿元增长到2017年的19.85亿元。2018年上半年两家公司的营业收入仅仅相差2亿元。

三家公司的营业收入见下表、图:

(来源:根据上市公司公开数据整理单位万元)

从图表中不难看出,2014年龙星化工的营业收入大概是永东股份的1/3,是黑猫股份的2/5。

2014年到2017年,龙星化工和黑猫股份的营业收入变化不大,永东股份却增长了近2.5倍。

虽然黑猫股份的营业收入变化不大,但是,其净利润却增长很快,从2014年的8700万元增长到2017年的4.7亿元,初步预计2018年净利润将超过6亿元。而2014年营业收入永东股份仅相当于龙星化工的1/3,但是,当年5820万元的净利润就相当于龙星化工的近15倍。永东股份的净利润一直比龙星化工高出很多。

此外,在2015年,龙星化工还出现了8559万元的亏损,而同期中,永东股份的净利润基本没受影响,黑猫股份净利润虽受影响,但仍然盈利。

三者的历年净利润情况见下表:

(来源:根据上市公司公开数据整理单位万元)

(来源:根据上市公司公开数据整理单位万元)

通过营业收入和净利润的比较,龙星化工在经营是问题已经非常明显:首先,营业收入变化不大,成长性明显不足;其次,净利润及净利率明显远远低于同行;最后,龙星化工存在明显的财务黑洞。

把炭黑价格指数与三家上市公司的净利润进行叠加后发现,永东股份、龙星化工的净利润变动情况与炭黑价格指数变动相关度较高,而龙星化工的相关度较低,见下图:

从上图不难看出,当炭黑价格指数低于70时,龙星化工、黑猫股份均处于亏损状态。当炭黑价格指数自2016年4月震荡上行,黑猫股份和永东股份的净利润也随即大幅改观,盈利情况比较好。

而诡异的是,与前二者相比,龙星化工的净利润并没有随着炭黑价格指数的走强而大幅提升。

通过以上的分析,我们不禁要问龙星化工发生了什么?是什么侵蚀了它的盈利?

继续往下看。

二、财务数据比较分析

1、毛利率

进一步分析发现,三者的毛利率水平相差较大,见下表:

龙星化工的炭黑产品的毛利率水平明显低于永东股份和黑猫股份,毛利率水平与永东股份的差距基本在10%以上,与黑猫股份的差距在2%-5%区间。

同是炭黑产品,龙星化工的毛利率水平最低,在很大程度上说明该公司或是原材料成本高于其他两家公司,或是生产流程、生产工艺成本高于其他两家公司,或是二者兼有。反映出龙星化工的盈利能力明显弱于永东股份和黑猫股份。

进一步分析还发现,龙星化工的管理费用率和财务费用率都是三者中最高的。

2、管理费用率

管理费用是企业生产经营管理活动所发生的支出,是企业成本费用的重要组成部分,企业管理费用会影响企业最终利润,是反映企业运营效率的核心指标。

管理费用率,即管理费用和主营业务收入之比。一般而言,与同行业相比,管理费用率越低,说明该企业管理运营效率越高,对净利润形成正向影响;反之,管理费用越高,说明企业管理运营效率越低,会直接侵蚀企业的净利润。

比较永东股份、黑猫股份、龙星化工的管理费用率水平,如下:

从上图表中可以非常清晰地看出龙星化工的管理费用率明显高于前面两家公司,管理费用率基本是同期永东股份的2倍以上。高企的管理费用率直接侵蚀了龙星化工的净利润。

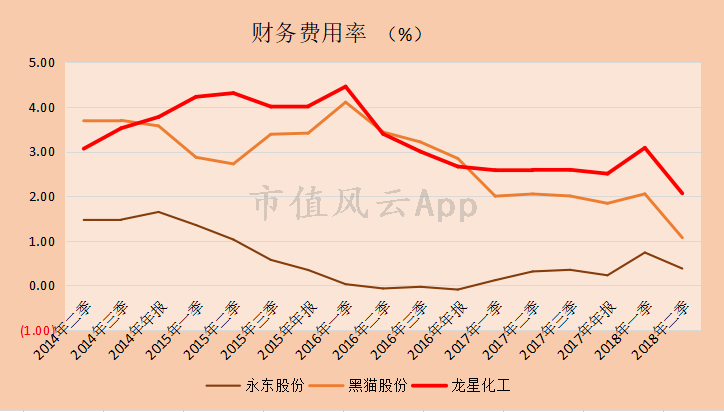

3、财务费用率

财务费用是指企业在生产经营过程中为筹集资金而发生的各项费用,直接影响企业的净利润。财务费用率,即财务费用与主营业务收入的百分比。

一般情况下,毛利率相同的企业,财务费用率越高的企业,其净利润越低,反之,财务费用率越低,其净利润越高。

三家公司的财务费用率如下:

从上图表可以清晰看出,龙星化工的财务费用率高于永东股份和黑猫股份。较高的财务费用率在一定程度上侵蚀了龙星化工的净利润,这也是其营收规模高于永东股份,但净利润却远远低于永东股份的原因。

龙星化工的资产负债率长期维持在60%左右,永东股份资产负债率处于30%左右,黑猫股份处于55%左右水平。相对其他两家公司而言,龙星化工的负债率水平比较高。

综上所述,龙星化工在毛利率水平大幅低于同行另外两家公司的情况下,其管理费用率和财务费用率反而比另外两家公司高,反映出龙星化工整体的生产成本、管理水平以及债务负担均存在一定问题。

三、资本故事

A股习以为常的路数是:经营不行就讲故事。

龙星化工上市8年来,故事确实没少讲,尤其是最近两年,大有一发不可收拾、誓把自己打造成故事大王的态势。

1、三英护主,刘总套现21亿

刘老板的减持主要是通过协议转让完成的,刘老板的第一个接盘方是金鹰基金。

2015年12月24日,上市公司发布公告称,控股股东及持股5%以上股东刘江山、俞菊美与金鹰基金管理有限公司(以下简称“金鹰基金”)签订《股权转让意向书》,通过协议转让各自持有的龙星化工股份5801.3572万股和1461.5800万股,合计7262.9372万股,占上市公司总股本的15.13%,每股转让价格为13.40元;合计金额9.7323亿元。

此次大比例的股权转让,刘江山老板称之为“引进战略投资者”,于是金鹰基金便作为战略投资者的身份成为上市公司第二大股东。

可是啊,不管是从营业收入还是从净利润看,这位战略投资者进场后,并没有对上市公司经营情况有明显的作用。

风云君长期在A股百乐门代客泊车,知道对资本市场尤其是上市公司实控人的表态,很多时候就只能听听而已,谁当真谁就输啦!

刘老板的这招叫“曲线减持”。什么引进战略投资者?骗你们是棒槌呢。

刘老板的第二个接盘方是长安基金。

2016年03月29日,刘老板又玩了一把曲线减持。当日,上市公司发布公告称,控股股东刘江山及持股5%以上股东俞菊美与长安基金-长安秣马优选1期分级资产管理计划签订《股份转让协议》,以协议方式分别转让各自持有的龙星化工股份4351.0179万股和1096.1850万股,合计5447.2029万股,占上市公司总股本的11.35%,每股转让价格为13.71元;合计套现7.4681亿元。

时间一天天过,上市公司的股东们似乎都在等待着什么——持股1年零15天后,作为战略投资者的金鹰基金要减持跑路了。

2017年1月9日,上市公司发布公告称,金鹰基金以14.36元/股的价格把所持有的7262.9372万股全部转让给渤海信托的“冀兴三号单一资金信托计划”(以下简称“冀兴三号”)。冀兴三号由此持有上市公司15.13%比例的股份。

各位小伙伴们注意哦,当时,上市公司并没有披露冀兴三号的资金结构,也没有披露穿透其背后的自然人。

金鹰基金这笔倒手买卖赚了小7千万,欣然离场。

炭黑产品的价格从2016年2季度开始触底反弹,随后一路走高,产品价格的涨价在很大程度上掩盖了龙星化工生产经营管理上的问题,刘老板舒服地过着小日子。

刘老板的第三个接盘方是上海图赛。

在经历了筹划重大资产重组、失败等一系列活动后,2017年8月13日,上市公司发布系列公告,其中,最吸引眼球的是实控人变更:刘老板将所持有的股份3263.2634万股以21.29元/股的价格协议转让给上海图赛新能源科技集团有限公司(以下简称“上海图赛”),并且,刘老板还将其持有的6000万股股份对应的表决权一并授权给上海图赛行使。

上海图赛拥9263.2634股的具有表决权股份,占上市公司股本的19.30%,成为上市公司控股股东。

如此一番操作下来,刘老板和俞老板通过先后3次股权转让顺利套现24.15亿元,其中,刘老板累计套现超过21亿元。两位老板套现金额是龙星化工上市以来累计创造的2.71亿元净利润的9倍。

引进战略投资者?优化上市公司股权结构?

呵呵呵呵,居然还真TM有人信。

所有的所有,一切的一切,只是刘老板大举减持套现的“战略理由”罢了。

2、嵌套资管计划背后的既得利益者

公开信息显示,上海图赛是实际控制人是庞雷。

但仅仅3天后,刘老板就对授权表决权股票数量做了调整,把原答应授权给上海图赛行使的6000万股表决权调整为2800万股表决权,由此,上市公司的表决权就发生了根本性变化。刘老板拥有6589.7902万股表决权,占上市公司总股本的13.73%,不再是公司控股股东。上海图赛持合计拥有6463.2634万股表决权,占上市公司股本的13.47%,为上市公司实质上第三大股东。

上文提到的,作为多层嵌套资产管理计划冀兴三号,以10.43亿元的总价受让了金鹰基金所持有的龙星化工7262.9372万股。

渤海信托-冀兴三号是中原信托有限公司(代表“中原信托・金融产品投资20160302号集合资金信托计划”)作为委托人、渤海信托作为受托人设立的单一资金信托。该计划委托人分为优先级受益权人、一般级A类受益权人和一般级B类受益权人(王斌),中原信托作为受托人的自益信托,全体委托人及受益人指定该信托募集的资金投资于渤海信托设立的冀兴三号单一资金信托。

2017年8月,优先级受益人、一般级A类受益人和一般级B类受益人王斌先生与中原信托签订补充合同,约定由一般级B类受益人王斌行使冀兴三号所投资股票对应的表决权。换而言之,王斌以3亿元就撬动了近7亿元所对应的龙星化工7262.9372万股表决权。王斌无形中用了1:2.5的杠杠。

此类复杂的多层嵌套资管计划是伞形信托“消失”后,金融机构为满足特定投资者加杠杆的需求又一“创新”之举。

王斌只要将其所持有的3亿元对应的份额转让给别人,那么,受让方自然就获得了龙星化工约7263万股(占总股本的15.13%)的表决权。

正如上文所言,在刘老板调整授权给庞雷表决权的股票数量后,庞老板随即与当时持股比例15.13%的冀兴三号“签订”权益转让协议,上海图赛拟以4.14亿元受让冀兴三号中委托人和受益人王斌的3亿份一般级B类信托份额(劣后级份额),进而控制了龙星化工15.13%比例的股份。

若份额转让完成,王斌获得高达1.14亿元的投资回报,而他持有该份额的时间仅仅7个月,年化投资收益率高达65%。

3、“蒙面实控人”

上市公司披露的公开信息显示,上海图赛与王斌“签订”资管计划份额转让协议,由此,上海图赛共计持有上市公司28.60%的表决权,成为上市公司实际的控股股东,而庞老板则是龙星化工的“蒙面实控人”。

之所以称为“蒙面实控人”,是因为上市公司并没有公开披露实控人是庞雷。

上海图赛的实际控制人为庞雷,旗下的主要平台是富电集团,号称国内最大的民营充电桩运营企业,拥有富电绿能、赛特康两家新三板公司,主营业务分别为新能源车充电桩、储能元件及储能系统。

这位庞老板近年来活跃于资本市场,曾有意接盘斯太尔(4.170, 0.23, 5.84%)(000760.SZ)。

2017年7月24日,斯太尔发布公告称,上海图赛与该公司股东长沙泽洺、珠海润霖(有限合伙)、宁波贝鑫、宁波理瑞接触并商议股权转让事项,其中与长沙泽洺、宁波贝鑫达成初步排他性股权转让意向。上海图赛已与上述部分股东签署的股权转让意向书,涉及股份数量不少于1.32亿股(即不少于该公司总股本的16.75%),据此有媒体报道上海图赛将控股斯太尔。

可是,没几天就又有消息传出庞老板与斯太尔原的几位股东谈崩了。

随后,上市公司发布公告称,庞雷所控制的上海图赛以受让部分股权和资管份额以及承托表决权的方式控制龙星化工。

正如众多韭菜们所期盼的,2017年8月,庞老板“众望所归”地实现了控制上市公司。

然而,2017年11月13日,上市公司突然发布公告终止重大资产重组,理由当然是“交易各方未能就交易方案的重要条款达成一致意见”。

就在同一天,龙星化工另外一则公告披露,上市公司与庞老板旗下的富电绿能签订战略合作协议,共同探索发展新能源车领域相关业务。

庞老板曾对媒体坦言,将通过增资、收购、战略合作等方式,帮助龙星化工涉足新能源产业,并称“龙星化工未来将重点发展新能源产业”。

由此,龙星化工在没有开展任何与新能源相关的实质业务却增加了“新能源产业”这个热点题材。

这不禁让风云君想到泰禾集团(15.840, -0.16, -1.00%)董事长黄其森和他的“价值135亿的牛逼”。

11月14日,停牌半年的龙星化工复牌。当日早上该股以接近涨停位置开盘,然而,龙星化工的故事情节与泰禾集团一骑绝尘的股价走势完全不同,开启一路阴跌模式。

都是“吹牛逼”,为啥效果不一样呢?

庞老板很郁闷。

4、装资产

2017年11月29日,龙星化工的临时股东大会通过庞老板及其夫人吕勤燕董事会非独立董事的提案。

庞老板由此名正言顺地进入并控制董事会,名正言顺地开启一系列动作。

同年12月4日,上市公司发布公告称,拟以4亿元参与投资设立产业基金。该基金目标规模为人民币30.1亿元。

然而,截止2018年9月1日也没看到该产业基金落地的消息。这再次验证了“上市公司靠得住,老母猪能上树”的千古铁律。

“谁当真,谁就输了”是资本市场铁律,各位引颈待戮的小散们如果想多活几天,下次看公告的时候就要多留几个心眼儿。

距离前一次复牌仅仅相隔19个交易日,2017年12月18日晚间,上市公司又停牌公告,因正在筹划涉及购买资产的重大事项,拟购买资产涉及新能源汽车行业,公司股票于次日(2017年12月19日)起停牌。

看到了吧!庞老板上位后,这资本运作的效率,嗖嗖的!

随后的公告披露,此次重大资产重组的交易对方为关联方,本次交易预计涉及关联交易,拟收购资产涉及新能源汽车行业。

长期关注风云君的小伙伴们用脚拇指猜,都能猜出个大概——收购的资产与庞老板有关,甚至就是庞老板旗下的资产。

不然,庞老板为啥花7亿控股龙星化工?

不高溢价卖点自己的资产给上市公司,岂不浪费控股股东这个主角光环?

果然,随后不久公告显示,龙星化工拟收购庞老板旗下的富电绿能不少于20%的股权。

可是,该消息还没来得及让广大中小投资者臆想几把,上市公司就又发公告宣布终止。给出的理由则是,相关各方未能就重大资产重组的支付方式及支付进度等核心条款未能达成一致,宣告搁浅。

尽管如此,在2018年3月16日的公告中,上市公司还给小韭菜们留了些想象空间,即拟继续直接或者以参与设立的产业基金(非公司控股主体)用现金方式继续收购富电绿能41.54%的股权。

据风云君腹黑的分析,上市公司收购富电绿能搁浅的原因,很可能是利益相关方在核心利益方面没有谈拢:

庞老板心想我花了7亿真金白银买进来的,不借装入资产之机搂点回来,哪不亏大了?你们以为我借壳上市图什么的?难道我上市就是为了踏踏实实做主业的么?我不上市也能做主业好不啦?!

这边厢呢,也想多占点,大概的心理活动是这样的,我他么的一个“不死金身”的壳给你了,你就拿到了“割韭菜通行证”,以后的钱是大大的,我多要你点怎么了?!怎么了?!我多要点怎么了?!

于是,双方之间的利益可能一时无法平衡,所以就只能就此作罢。

至于为什么要留个想象空间,就更好理解啦,庞老板和冀兴三号手上都还有股票,没能找到下家接盘,这就必然要给市场留点预期,靠着重大资产重组和新能源概念的预期来托住股价。

不然,如果股价稀里哗啦连续几个跌停,那几位老板不得哭晕在厕所?

四、庞老板撤退

不能如愿把自己的资产高价卖给上市公司,实控人的地位对庞老板可能就没啥吸引力了。于是庞老板就打算拍屁股走人。

2018年4月1日,上市公司发布公告称,上海图赛自愿放弃上市公司实控人刘江山刘老板授予的的3200万股对应的表决权。

随后,4月3日,再发发布公告称,上海图赛解除与王斌的《信托受益权转让协议》。

由此,绕了一圈后,刘江山刘老板以9789.7902万股(占上市公司总股本的20.40%),又重新成为上市公司控股股东及实际控制人。

从2017年8月到2018年4月,龙星化工一番折腾后又回到了原点。

不过,从目前龙星化工的股价走势来看,几位后来接盘的老板们日子应该不太好过。

祝顺好!

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1