2017年12月07日23:50 国际金融报

从西藏同信证券到东方财富(13.740, 0.02, 0.15%)证券,在注入互联网基因后,该券商经纪业务市场份额节节攀升,到2017年上半年,已经比2014年底增长近6倍;两融市场占有率也稳步提升,行业排名比去年一口气前进了27位。

然而,异军突起的背后,是东方财富证券的低价策略。目前其公布的两融费率可低至6.99%,而业界其他券商普遍高于8%,大部分券商长期坚持8.35%或8.6%的两融费率。

就算规模得以拓展,在低费率下,东方财富是否还有盈利空间?这家迅速蹿红的券商是否在玩一场危险的“烧钱游戏”?

146.5亿加码证券业务

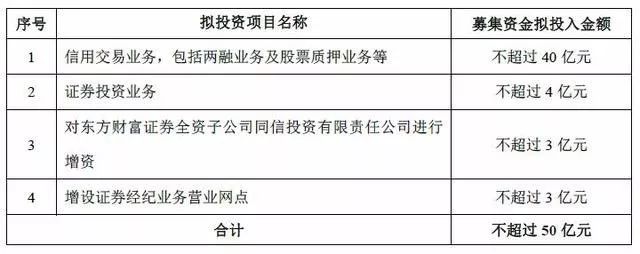

12月5日,东方财富的可转债发行获证监会核准。此次可转债总规模46.5亿元,将全部用于补充子公司东方财富证券的营运资金,其中40亿用于信用业务,1.5 亿用于增设证券经纪业务营业网点。

记者了解到,这已是东方财富第二次将再融资募集资金投向旗下证券公司了。

东吴证券(10.320, -0.01, -0.10%)分析师丁文韬表示,此次可转债发行成功后,制约公司信用业务扩张和网点扩张的净资本约束将进一步打开,公司经纪业务和两融业务市占率有望加速提升。

公开资料显示,东方财富于2015年12 月正式完成对西藏同信证券的收购及合并报表,并更名为“西藏东方财富证券”(简称“东财证券”)。2016年,公司营业虽然受市场行情影响收入下滑,但券商业务收入占比大幅提升至49%,跃居最大权重业务。2017年中报中,券商业务占比进一步跃升至56%。

这意味着,在收购整合证券公司后,东方财富的证券业务占比已逐渐超过原主营业务。

相比于2014年底的0.23%,东方财富证券经纪业务市场份额到2017年上半年已达到1.58%,增长近6倍。而相比于去年同期,东方财富证券今年1-10月的券商经纪业务所占市场份额增长了约47%,市场份额排名也由去年的第52名上升至今年的第43名。

在两融市场上,截止到2017年10月,排名前50的券商中占比增长最明显的就是东方财富证券。其在2017年10月的月末两融余额为84.34亿,同比增长147%;市占率由去年同期的0.38%上升至0.84%,行业内排名27位,较去年同比排名提升27位。目前两融市场上排前10名的券商中,市场占比增长最明显的是中信建投证券,增长了约39.2%。

2低费率抢占两融市场

两融市场快速拓展的背后,是东方财富证券远低于市场平均水平的两融费率。

目前东方财富证券公布的融资融券利率可低至6.99%,而业界其他券商的两融费率普遍高于8%。目前市占率排名前五的券商中,除广发证券(17.500, 0.05, 0.29%)的融资融券费率为8.6%外,中信证券(18.580, -0.03, -0.16%)、华泰证券(19.440, -0.07, -0.36%)、广发证券和中国银河(11.310, 0.05, 0.44%)证券最新的两融费率均为8.35%。

一般来说,券商执行的两融费率很少调整,大部分券商长期坚持8.35%或8.6%的两融费率。融券利率比融资利率普遍高一些,目前市场上一半以上的券商融券利率都在10%以上。

上海某券商营业部负责人表示,两融客户相对比较稳定,大券商资金充足,不会出现投资者融不到资金的情况,所以客户更倾向于选择大券商。此外,在股票交易佣金一直处于下滑通道的情况下,对所有券商来说,两融都是重要的补充收入来源。

在这样的环境下,受益于低价策略,东方财富证券的两融余额保持了强势增长。业内人士指出,根据市场规律,一般券商的两融业务市占率将与经纪业务市占率持平,现阶段由于两融业务半个月的滞后期,东方财富证券的利息净收入增速将持续。

3赚钱还是烧钱?

相较于业务规模的拓展,业内更关注的是,东方财富证券费率如此低,是否还有盈利空间?

融资融券业务是券商新的利润增长点。东方财富证券表示,其以融资融券业务为代表的信用交易业务在今年一季度总收入中占比18%,已成为东方财富证券的重要收入来源和未来新的增长点。

在这种情况下,低价策略的可持续性令人怀疑。一位券商内部人士表示,两融利率和佣金的下降,对于业务收入的影响会比较明显。

丁文韬表示,东方财富证券以互联网平台为主的经纪业务模式,节省了大量开设线下营业部及招募投资顾问的成本,因而与传统券商相比,轻资产经纪业务运营模式的利润率更高,这保障了东方财富证券在低佣金率的战略下保持业绩同步增长。

但也有专业人士对这种商业模式表示质疑。中金公司研究员曾梦雅在研报中称,并不看好东方财富证券,并表示商业的本质是赚钱而不是烧钱,E-Trade就是东方财富证券的前车之鉴。

美国的E-Trade在上世纪九十年代从信息技术服务公司转型为纯粹的网络经纪商,其低佣金策略带来了丰硕成果,迅速成为美国第三大网络券商。

但在以低价策略积累客户后,E-Trade并没有配套相应的产品销售与财富管理等增值服务带来可持续的顾客增长,一度因亏损濒临破产。

曾梦雅表示,轻资产运营并没有那么简单。如果只做零售业务,在低佣金环境中,互联网券商的盈利能力不一定优于具有综合服务能力的大券商。同时,如果要培养综合服务能力,那么在自主研发、网络营销、人力资源、牌照和监管成本以及风险资本补充等方面又会向传统券商靠拢,最后在“低佣金+高成本”的组合下,盈利能力甚至还不如大券商。即使个别拥有流量优势的互联网券商能够省去引流成本,也节省不了人力资源成本、牌照成本、监管成本与风险资本补充。

记者 徐蔚 见习记者 李碧瑶

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1