2017年09月11日22:26 新浪综合

穿越资本迷雾,让投资回归常识

医疗是IPO的热点,医美、口腔、眼科,这些都是PE大佬们争抢的香饽饽。

然而,还有一种“另类专科医院“,却不常被大家提起。在中国,每8个人中就有1个是精神疾病患者,精神疾病治疗市场,规模预计可达136亿。

由于精神病市场长期由公立医院霸占,民营参与度低,因而,投资机构关注也不多。

直到PE大佬鼎晖投资的精神病院“康宁医院”,2015年在香港上市,成为国内首家精神病连锁医院,才引起投资圈注意。

1年后,康宁医院又继续申报IPO,再战A股,继续规模扩张之路。

2015年,它营收3.4亿,净利5000多万,毛利率38%。

这个特殊行业,到底是怎么赚钱的?

最重要的是,站在投资人视角来看,这家公司到底是不是一家值得长期投资的公司,以及,它在IPO过程中,存在哪些值得注意的问题。

“神奇的行业,你必须看”

1、精神病院究竟是怎么赚钱的?

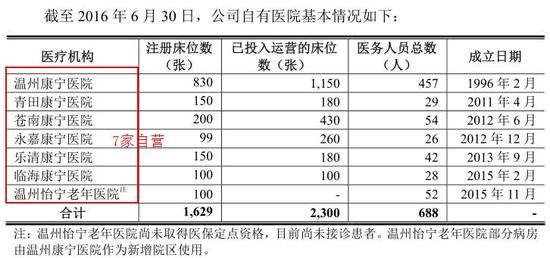

温州康宁医院1996年成立,主要从事精神疾病的专科医疗服务,是国内最大的民营精神专科医院集团。

随着现代城市的快速发展,精神分裂症、抑郁症、睡眠障碍都可以归结到精神病的范畴。

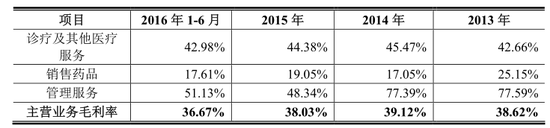

康宁医院的盈利分三大块:治疗费、药品销售费、管理服务费。

从业务分类上看,康宁医院提供的精神诊疗,包括5类:普通精神科(精神分裂)、老年精神科(老年痴呆症)、行为医学科(酒精成瘾)、心身障碍科、临床心理科(睡眠障碍、焦虑障碍、进食障碍)等。

除了精神诊疗,康宁还有康复治疗(如:体育锻炼治疗)和急救、内科、外科、骨科等一般医疗服务。

目前,康宁旗下有7家自营专科医院,并为4家精神专科医院和2个精神科科室提供管理服务。

康宁医院定价方式与爱尔眼科类似,在公立精神病医院中杀出一条血路。

其定价模式为:向公立医院靠拢,药品及服务定价参考“医保定价标准”。

在此基础之上,另有三家“医保定点”医院,定价可以在医保报销范围内的诊疗服务项目价格上,获准上浮一定比例。除此之外,康宁也开展一些非医保项目,价格随市。

其中,对医保部门的结算周期约为2-9个月,患者自付部分则在完成有关治疗后或出院时支付。如果是民政部门、残联医疗救助条件的救助患者,结算周期就会拉长到 6-24 个月。

另外,康宁还为4家精神专科医院,以及2个精神科科室委派医护管理人员,进行医疗服务指导、服务、培训等。这种模式下的管理费收入是按月/季收取,收取金额为:全部医疗业务收入扣除成本、费用。

除此之外,康宁医院还做药品销售,有一部分药品销售收入。

2、精神病院,能赚多少钱?

精神病院的主营业务,涵盖:诊疗及其他医疗服务、销售药品以及对其他医疗机构的管理服务。

2013-2015年,康宁医院的营业收入分别为22,636.36 万元、29,629.60万元和34,367.41万元,复合增长率为23.22%。净利润分别为3,619.42万、5,119.86万、5,162.19万。

净利方面,有个问题很显著:2014年净利润增速大于营收增速。

分析原因,这主要是受医药价格改革计划影响:医疗服务定价在医保基础上浮了一定比例(最高30%),使得医疗服务的毛利率提升,利润增厚。

但是,这个医药价格改革计划,同时又对药品销售价格做了规定:必须按照公立医院的采购中标价定价,不得加价。这对康宁医院的药品销售毛利率产生了冲击。

毛利率方面,2013-2015年,康宁医院的综合毛利率为38.75%、38.98%、38.06%。

其中,销售药品的毛利率和管理服务毛利率都出现较大波动,前者从25%下滑到19.05%,后者则从77%下滑到48%,下滑幅度近30%。

3、神奇的“疯人院”

康宁医院属于精神专科医疗服务行业,上游为药品、耗材和医疗设备行业,下游直接面向精神疾病患者及其家属。

据媒体平台“中环现场”报道,2015年,中国有超过1.8亿人患有精神疾病,也就是说,差不多每8个人当中,就有一个精神疾病患者。[1]

精神疾病的特点是:反复发作,治疗周期较长,病人需要长期的住院护理服务,因此,治疗费用高。

就拿康宁医院港股2016年财报为例,2016年住院平均每日开支为388元,门诊则更贵,每次513元。其中,治疗护理费占大头,约占60%左右。

据资料显示,目前我国精神病领域的医疗资源供不应求。截至2015年底,全国精神病医院数量约800家,精神科医生人数2万多人,病床数量约40万张,而重度精神病患者人数超过1600万。[2]

从规模上看,民营精神科医疗市场规模从2010年的22亿,增至2014年的51亿。预2019年市场规模将增至136亿,年均复合增长率为21.8%。

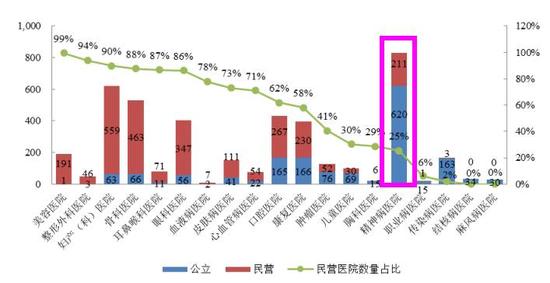

值得注意的是,国内的精神科医疗市场较为分散:2014年,前十大精神科医疗集团的收入共占市场总收入(299亿)的8.2%。

TOP5分别是上海市精神卫生中心、康宁医院、首都医科大学附属北京安定医院、广州市精神病医院、北京回龙观医院。

其中,康宁医院是唯一一个民营性质的精神病医院,位居行业第二,其余全部为公立医院。不仅如此,精神病医疗行业整体状况也是民营机构参与度低,民营资本占比仅25%。

面对这样的行业态势,康宁医院却能够凭借民营身份突围,晋升行业老二,也很牛逼了。

4、上市几大问题

应收账款未计提坏账准备、多起医疗事故

目前,康宁医院IPO材料已反馈,但尚未预披露更新。我们通过梳理,发现了以下几点问题,监管可能会关注:毛利率波动、应收账款未计提坏账准备、关联方资金占用、医疗事故瑕疵、募集资金必要性。具体来看:

1)毛利波动大

2013-2015年,康宁医院的综合毛利率整体波动不大,但是部分分项业务的毛利率波动较大。其中,管理服务的毛利率从77%下跌到48%,药品销售毛利率从25%下跌到19%。

康宁解释为:无形资产摊销变多、药品销售价格下降,以及存在一定的商业折扣。

那么,毛利率为何波动这么大,是否合理?无形资产是如何摊销的,摊销的依据是什么?药品销售过程中,存在的商业折扣,具体是怎么规定的。相信监管层一定会关注这些细节。

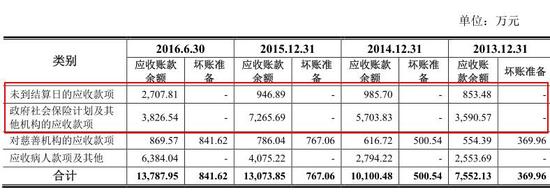

2)应收账款余额较大,主要应收款未计提坏账准备

2013-2015年末,应收账款账面价值分别为 7,182.17万元、9,599.94 万元、12,306.79 万元,占各期末流动资产的比例分别为 45.55%、57.66%、15.13%。

康宁医院解释,应收账款过高,一是因为面向个人患者,住院周期长,未结医药费形成了应收账款;同时,医保部门的结算周期较长,也形成了较大金额的应收款。

但是,康宁却未对上述两种情况计提坏账准备,这样是否合理?这点相信监管层也会关注。

3)给关联方垫资,经营性现金流量净额变负数

2013-2015年以及 2016 年 1-6 月,公司经营活动产生的现金流量净额分别为3,823.90 万元、3,015.45 万元、-506.28 万元和 3,798.44 万元。

其中,2015年的经营活动现金流量净额为负。从现金支出情况来看,“支付其他与经营活动相关的现金”增长了3倍,其中近50%用于给关联公司垫资。

这笔关联资金占用是否合理,监管层将会对其内控制度是否完善作出问询。

报告期内,康宁医院涉及经济赔偿的医疗纠纷共有32起,其中有2起医疗事故需要承担次要责任,同时,还尚有1件医疗纠纷正在审理。

医疗行业最怕有医疗纠纷和医疗事故,这些负面事情对于康宁医院的影响和涉诉进展,势必也是监管问询的要点。

5)2015年货币资金增长15倍,募集资金必要性存疑

2015年,康宁医院港股上市,募资5.8亿,货币资金从2014年的3727万飙至6亿。到2016年中季度,账面还有5.2亿现金和银行存款。而本次募集资金项目总额为1.93亿,那么监管层可能会关注募集资金的必要性。

4)报告期出现32起医疗事故

4)报告期出现32起医疗事故

CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1