2017年08月28日07:06 新浪综合

三只松鼠,对,就是那个卖核桃松子开心果的三只松鼠要上市了。

风云君也是网购过零食的人,我单知道这是一家很大的淘宝店,但我不知道,它大得都快上市了……

事实上,三只松鼠是休闲食品行业的知名品牌,在线上平台称王称霸。那为啥风云君要说它是淘宝店呢?因为……这就是一家靠淘宝店起家的企业啊。

自从马爸爸创立了淘宝,一大批最先跟进吃饱流量红利的淘宝店迅速做大,但依靠纯线上销售模式做到能够上市的企业还是少之又少,如今活跃在天猫等平台上的大牌多还是实体起家。

由此,若三只松鼠成功IPO,那么资本市场的大门很可能就此向这些线上起家的轻资产企业敞开,这么有意义的事情,风云君当然要带着吃瓜群众们围观一番。

一、三只松鼠:一家巨型淘宝店

三只松鼠前身为安徽三只松鼠电子商务有限公司,成立于2012年2月,系一人有限责任公司,注册资本不过100万元,创始人为人称“松鼠老爹章三疯”的章燎源。

起初,三只松鼠主营坚果、干果、蜜饯等食品的研发及品牌销售,并且只通过线上渠道(主要是天猫商城)销售,其主打产品为即食坚果,某种程度上说,这就是一家卖坚果的淘宝店。

三只松鼠之前,大家对坚果的印象大多是杂货铺里散装的瓜子花生,核桃杏仁一类则被划入营养补充品行列。“松鼠老爹”章燎源则创新性地把坚果装进精美的小包装袋里,然后当成零食卖给正在寻求更高品质生活的都市白领。

随后,三只松鼠一炮而红。2013年“双十一”购物节当天,三只松鼠以3500万元销售额名列天猫商城“零食/坚果/特产”类目成交额第一名,此后三年也成功卫冕。可以说,在即食坚果电商中,三只松鼠是绝对的霸主。

只在坚果领域称王称霸当然不能满足章燎源的野心。2014年开始,三只松鼠陆续开发了果干、花茶、零食、礼盒等系列产品,一举将卖坚果的淘宝店打造成了线上休闲食品品牌企业。

随后三只松鼠的业绩像坐上了火箭, 2014年至2016年,三只松鼠营业收入分别为9.24亿、20.43亿、44.23亿,每年翻一番。净利润更加惊人,最近三年,三只松鼠净利润分别为-1286.49万、897.39万、23650.03万,2015年扭亏为盈,2016年净利润增长2535.42%。这增长速度,吓死宝宝了。

今年4月,成立才5年多的三只松鼠递交了IPO材料,申请上A股创业板。那么这家公司是去经营股票还是经营零食的呢?风云君也不知道哇,只能就着456页的招股书跟大家掰扯掰扯了。

二、轻资产食品电商

三只松鼠最引人注目的地方在于,它是纯线上企业,其商业模式与传统休闲食品企业有诸多不同,因此,我们先看其商业模式。

在招股书中,三只松鼠的业务流程介绍如下:

“公司以在线渠道为核心,面向个人消费者及企业等团购客户进行自有品牌休闲食品的销售,通过产品研发及采购生产、消费者下单及销售、仓储及配送三个阶段连接起上游供应商、下游客户以及物流服务商、销售平台等各类合作伙伴。”

说白了,三只松鼠的业务流程就是采购成品坚果、干果等食品,然后自己分装,最后通过天猫商城、京东商城等线上平台销售。

注:上图来自三只松鼠招股书

注:上图来自三只松鼠招股书

从上图可以看出,三只松鼠自营的业务主要分为三部分:产品研发、分装、检测,仓储管理,品牌运营、销售。其中,业务核心是销售,且是线上销售。 而原材料采购、食品加工等非核心业务则被外包给专业食品加工企业。

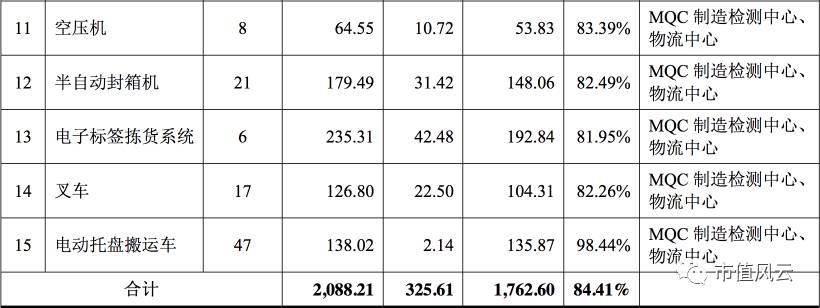

由此,三只松鼠得以将主要精力放在线上销售上,而其余环节涉及的固定资产等成本被极大压缩。关于这部分的成本,风云君找到一张三只松鼠的主要生产设备表:

三只松鼠主要生产设备原值为2088.21万元,主要用于产品分装。相对于44亿多的营业收入,这生产设备的成本可说是九牛一毛。

再看总体固定资产情况:

截止2016年,三只松鼠固定资产总值为17201.59万元,其中大部分为房屋建筑物,机器设备、运输工具等只占5000万左右。可比上市公司中,洽洽食品(14.150, 0.05, 0.35%)2016年营业总收入最高,为35.1亿,但其固定资产为10.6亿,是三只松鼠的5倍以上。

轻装上阵,自然跑得比较快。

三、三年扭亏,五年上市

风云君在百乐门代客泊车时,见识过不少互联网圈的大佬,他们做企业最偏爱的一条路子是先烧钱(抢占市场)后挣钱(推出高毛利产品),其中最著名的案例应该要数京东,听说现在偶尔可以实现微利了。

三只松鼠作为食品电商,也算互联网企业,同样走了这条路,“满99减50”之类的活动现在还在做呢。好在轻装上阵跑得快,松鼠老爹终归没让投资人等太久,成立三年扭亏,五年就收拾收拾准备IPO了。

2014年至2016年,三只松鼠营业收入分别为9.24亿、20.43亿、44.23亿,年复合增长率118.72%。2015年扭亏为盈后,小松鼠们就开始释放洪荒之力,2016年净利润一口气增加了近2.3亿,增长率2535.42%,飞一般的速度。

但忽然出现如此巨幅的利润增长,难免让人怀疑其真实性,于是风云君又翻出了传说中作假难度6颗星的现金流量表。

三只松鼠2016年经营活动产生的现金流量净额为11025.76万元,其中,销售商品、提供劳务收到的现金为506335.15万元,而2016年公司确认营业总收入为440841.69万元。由此可见,三只松鼠2016年业绩的可信度还是比较高滴。

但有人可能要问,为什么营业收入只增长了1倍,而净利润却增加了25倍多?净利润增幅远超营业收入增幅,要么是有巨额营业外收入,要么就是毛利率上升或费用占营收比重下降。

先说第一种可能,2016年三只松鼠扣除非经常性损益后的净利润为2.48亿,高于净利润,说明其非经常性损益为负值。可想而知,三只松鼠的增长属于后者。

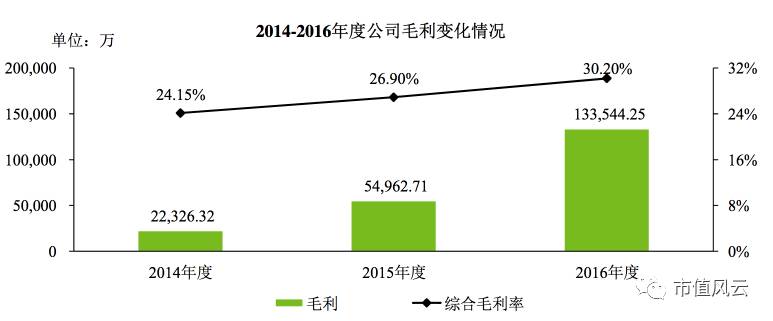

招股书显示,2014至2016年,三只松鼠毛利率逐年上涨,2016年综合毛利率增加了3.3%,由此带来的毛利增长额就为14594.90万元。

另一方面,三只松鼠最近三年的期间费用占营业收入比重下降,导致综合净利率上升,因此,净利润出现大幅增加。

纵向比较的结果比较诱人,那么横向来看呢?

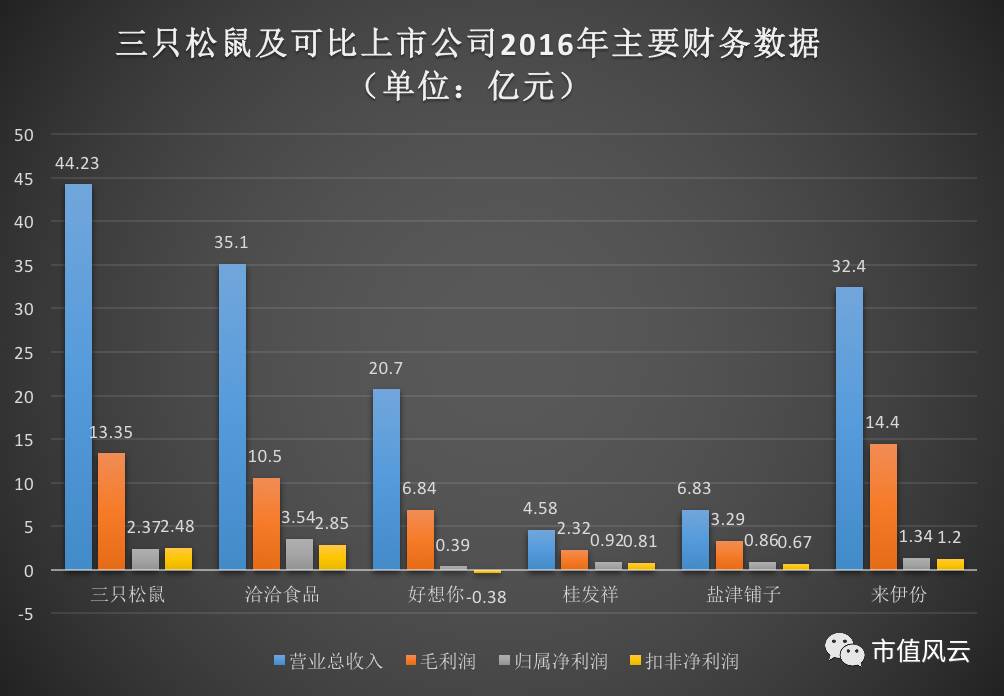

风云君对比了三只松鼠与另外5家可比上市公司的主要财务数据,某种程度上说,三只松鼠已经碾压同类上市公司了。

如上图所示,2016年,三只松鼠营业收入以44.23亿稳坐头把交椅,除洽洽食品外,其归属净利和扣非净利也碾压其他上市公司。不过,凭借如此高额的营业收入,其总体毛利润仍低于来伊份(32.540, 0.20, 0.62%),说明其综合毛利率较低。

从当前业绩来看,三只松鼠交出了相当亮眼的成绩单,但隐忧也不少,接下来风云君为大家一一排雷。

四、竞争对手虎视眈眈

首先还是要围绕轻资产来说。

三只松鼠不涉及上游生产环节,自营部分就是研发、检测、分装、销售。我们来逐一分析。

1、研发环节:

根据招股书,三只松鼠的研发主要集中在4个方面:产品开发技术、供应链管理技术、质量控制及管理技术、信息技术系统。

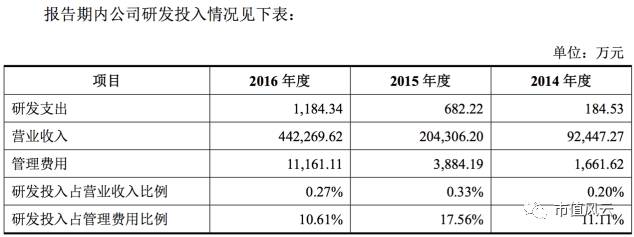

我们先来看整体研发投入:

三只松鼠2016年研发投入占营业收入比例为0.27%,较2015年下降0.06%; 2016年研发投入占管理费用比例为10.61%,较2015年下降6.95%。公司业绩成长很快,但显然相关研发投入没有跟上业绩增长的速度。

统共1184.34万元研究经费,以常识判断,信息技术系统、质量控制及管理技术、供应链管理技术等3项必然占据大头,而产品开发的经费还能剩下多少比较难说。

招股书中介绍,公司产品研发方向是“为消费者提供更新鲜、口感更好、种类更多的休闲食品”。风云君不懂食品研发,但也知道在经费有限的情况下,要开发出什么具有质的飞跃的产品也是痴人说梦。

因此,在产品本身的竞争力方面,三只松鼠不见得就比良品铺子、来伊份等品牌更有优势。何况作为一只吃货,风云君没觉得三只松鼠家的碧根果就比良品铺子家的好吃……

2、检测环节:

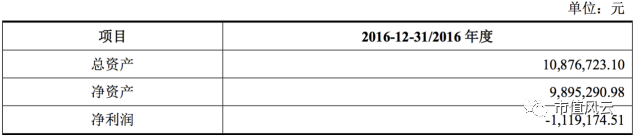

招股书介绍,三只松鼠成立了一家子公司——中创检测,专门对每一批次产品进行严格检验,检验合格后方可入库,具体而言,检测过程分为感官检验和理化检验。感官检验,也就是人工抽查,这个开杂货铺的小贩们也会干,没啥技术含量;理化检验比较厉害,需要动用专业设备。

招股书中披露了中创检测的情况,其主要财务情况如下:

截止2016年12月31日,中创检测总资产1087.67万元,也就是说其全部检测用专业设备总值不超过1087.67万元。

人力投入情况如下:

超过100人从事质量检测工作,拥有多种专业检测设备,看起来也是下了大功夫了。然而,三只松鼠招股书内披露的14 单被诉案件中,有13单都涉及产品质量问题,且就在前几天,三只松鼠被爆出产品霉菌超标。铁一般的食品质量问题告诉我们,松鼠家这“复杂”的质量检测体系,还差点儿意思。

3、分装环节:

这个环节实在没啥好说的,包装而已。

4、销售环节:

销售是三只松鼠的核心环节,其产品主要通过天猫商城、京东商城等线上平台销售。正是得益于互联网跨地域的特性,三只松鼠得以直接面向全国进行销售,而与大型线下平台的合作也使得其能够迅速获得大批流量支持,将流量转化为消费就带来了营业收入的大幅增长。

在此过程中,销售费用少不了。

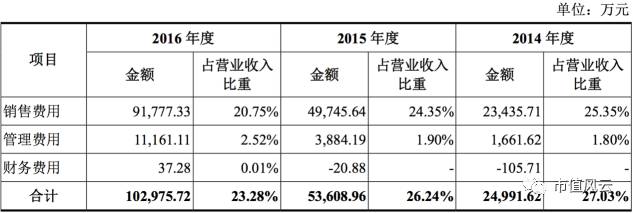

如图,2014—2016年,三只松鼠的销售费用分别为23435.71万元、49745.64万、91777.33万元;2015—2016年销售费用增长率分别为112.26%、84.49%;销售费用占营业收入的比重则持续下降,这也是期间费用占营收比重下降的主要原因。

一般来说,企业销售费用的规模会与营收的变化保持一致。三只松鼠2015年销售费用增长率与营业收入增长率保持一致,但2016年销售费用增长率远低于营业收入增长率116.47%。

对此,招股书中的解释如下:

1、全国性的物流分仓建设和入仓模式收入占比增加,导致运输费占营收比重下降;

2、品牌效应逐年增强,推广费占营业收入比重逐年下降;

一边是强劲增长的营业收入,一边是销售费用占营收比重下降,风云君不得不说三只松鼠在营销方面确实有一套。

不过,招股书中也提到了线上和线下的竞争者,线上有杭州郝姆斯(已被好想你(13.130, -0.07, -0.53%)收购)的百草味、良品铺子,线下有来伊份、洽洽食品等新老品牌。无论从品牌美誉度还是服务体验来看,没有证据表明三只松鼠与竞争对手之间存在巨大差距。

现如今,不少线下起家的休闲食品品牌也开始发力线上销售,如好想你、良品铺子等,再加上同样线上起家的品牌百草味,众多竞争对手夹击之下,三只松鼠在销售方面的优势还能否继续保持?风云君也不敢妄下定论。

可以肯定的是,就三只松鼠目前的轻资产模式而言,除了销售规模外实在没有太高的护城河。

五、毛利太低或拖累盈利能力

说完模式,我们来看盈利能力。

上文中已经提到,2014—2015年,三只松鼠的综合毛利率分别为24.15%、26.90%、30.20%,呈逐年上升的趋势,那么这个毛利水平到底如何?我们来横向比较一下:

根据上表,尽管三只松鼠毛利率在上升,但其历年综合毛利率均低于可比上市公司,尤其是2014—2015年,三只松鼠综合毛利率与可比上市公司相去甚远。对此,三只松鼠的解释是:

“公司的经营模式是以线上销售为主,在提高运营效率的同时为消费者供优质的产品和服务,该期间内公司处于快速发展期,通过价格策略扩大市场份额。”

换句话说,打价格战打的。

价格战总有打到头的时候,2016年,三只松鼠的毛利率达到30.20%,毛利水平已接近洽洽食品。这是怎么回事?

2014—2016年,坚果产品对毛利的贡献率分别为82.71%、77.64%、65.61%,尽管占比不断下降,但仍是三只松鼠最主要的利润来源。

根据招股书,2014—2016年,坚果的毛利率分别是22.75%、26%、28.32%,其毛利稳步提高的原因如下:

简而言之:提高销售单价,控制采购成本。

尽管毛利率上升,但三只松鼠还不能乐观,原因嘛,还是这张图:

三只松鼠2016年的营业收入已经达到44.23亿,其归属净利不过2.37亿,远低于营业收入第二的洽洽食品。按其当前的毛利水平,净利润大幅上升的空间还能有多大?

如果继续提高毛利水平,势必要提高销售单价。三只松鼠的销售主要面向网购人群,这类人群价格敏感度较高,较高的销售单价意味着顾客流失,而竞争对手们对市场份额虎视眈眈,提价之后,三只松鼠还能否保住营收霸主的地位?从以往的电商霸主们(比如某东)的经验以及三只松鼠不曾间断的“满199减100”等促销活动来看,提价很难……

总而言之,线上销售使三只松鼠得以迅速扩大规模,但网购人群对价格的敏感度也将限制其毛利水平,从而拖累其盈利能力。

六、供应商表达不满

上文已经提到,三只松鼠增加毛利的方式除了提高销售单价,还有管控采购价格。在三只松鼠披露的主营业务成本构成中,直接材料占比为96.71%,把采购价格控制下来,对其毛利水平的改善不言而喻。

但对采购价格进行管控,对供应商而言就不怎么美丽了。三只松鼠没有介入生产流程,其上游供应商主要是各休闲食品生产商。

我们先来看看这些供应商的情况:

从上图可知,最近三年,三只松鼠前五大供应商采购总金额占其当期采购总额的比例分别为35.43%、23.41%及23.12%,“公司对任何供应商不存在重大依赖”。

2014年和2015年,三只松鼠前五大供应商除排名升降外没有变化,2016年杭州临安新杭派食品有限公司(以下简称“新杭派”)和上海香缘里食品有限公司(以下简称“上海香缘里”)进入前五,而杭州临安杭派食品有限公司(以下简称“杭派”)和临安青睐炒货食品有限公司退出了前五大供应商,其中,新杭派是杭派的全资子公司。

风云君整理了这7个供应商的基本情况:

查询工商资料的时候,风云君发现了一个特别有意思的事情。上述注册资本超过1000万的5家企业,原始注册资本都没超过300万元,今年6月,几家公司跟约好了似的,纷纷把注册资本变更为1000万以上。

当然,注册资本并不能说明太多问题,只是供应商们这么整齐划一的动作,还恰好在三只松鼠提交了IPO资料之后,风云君只能说:真巧。

不过,有媒体曾爆料三只松鼠前五大供应商中,2家在停工,第一大供应商新杭派称自己“体量有限,原料有限”,退出前五大供应商的临安青睐创始人邵干云则直接表达了对大客户的不满,扬言将主打自己的品牌。

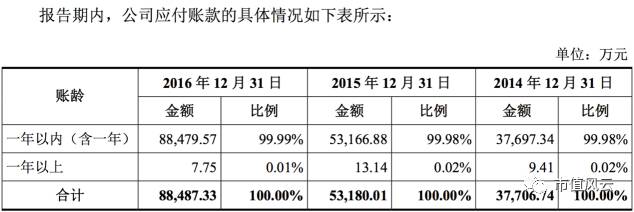

值得一提的是,风云君翻出了三只松鼠应付账款的情况。

招股书显示,三只松鼠应付账款主要是应付供应商的货款。截至2016年12月31日,三只松鼠应付账款余额为88487.33万元,约占当年营业收入的20%。也就是说,供应商们给三只松鼠垫了8.85亿的货。

当然,年末正值坚果等休闲食品销售旺季,三只松鼠需要大量囤货,作为相对强势的采购方,让供应商垫资也无可厚非。但是这么大额的垫资,又是接近年关的时候,也难怪一些供应商叫苦连天。

七、产品销售季节性明显

上文中提到三只松鼠年末大量囤货的问题,就不得不说到坚果等休闲食品销售存在的季节性问题。三只松鼠披露,公司产品销售存在明显的季节性:第一、四季度销售火爆,二、三季度销售相对冷清。

在销售旺季,公司需要大量囤货, 2016年年底,三只松鼠存货余额为116800.08万元,占当年营业收入的26.41%。

由于报告期末和期初大量囤货,三只松鼠表现出资产负债率高企、存货周转速度较慢等特点。根据招股书,最近3年,三只松鼠的资产负债率都在70%以上,直逼房地产企业的水平;而存货周转率分别为3.32、2.97、3.38。

实际情况当然比财务指标表现出来的要好。不过,在可比上市公司中同样存在销售的季节性波动,但没有一家资产负债率能高到三只松鼠这个程度。风云君大胆猜测一下,是因为线上销售的方式让三只松鼠销售的季节性波动更加明显。

尽管如此,销售的季节性波动还是会给三只松鼠的经营带来风险。旺季短期存货大量增加,必然会让公司流动资金承压,一旦公司对市场需求的预计与实际情况存在较大偏差,很有可能对当年的经营业绩产生较大影响。

此外,销售旺季对产品质量的把控也是一大挑战,大量存货的检测、贮藏都需要在短期内完成,而上文提到的100人左右的检测队伍在这种时候真不一定够用。所以,在三只松鼠号称“严格的质量把控”环节下,屡屡爆出食品质量问题也就不算稀奇了。

八、销售平台过于集中

风云君之前说到,三只松鼠的线上销售模式可能会拖累其盈利能力。这里可以补充一点,该模式还可能给其带来巨大的经营风险。

众所周知,流量大的电商平台就那么几个,天猫商城、京东商城,其他平台的影响力就差远了。三只松鼠是大部分销售收入来自线上,对这些平台的倚仗不言而喻。招股书中披露,2014—2016年,公司通过天猫商城实现的销售收入分别占营业收入的78.55%、75.72%、63.69%。

一方面,天猫等平台确实为三只松鼠带来了巨大的流量红利;另一方面,销售收入过度依赖单一平台,对公司来说存在巨大的潜在风险,平台毕竟是人家的,在别人的山头做生意,总是受制于人。

更何况,如今流量红利用尽,马爸爸搞新零售去了,守着线上平台这一亩三分地还能保持过去的高增长吗?松鼠老爹显然不是这么想的,所以已经开始布局线下门店,打算要横着竖着打着滚儿地多元化发展呀。

上图为本次IPO募集资金的用途,全渠道营销网络建设项目预计投入5.62亿,三只松鼠摆脱对平台依赖的心情已经非常迫切。

总的来说,三只松鼠的质地还是让风云君比较满意的,是一家实实在在卖零食的企业。

不过咱A股市场也流传着这么一句话:小时了了,大未必佳。上市后的三只松鼠还会不会是如今的三只松鼠,咱们也只能创业板上见了。

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1