2017年08月28日07:40 新浪综合

荀玉根、钟青/荀玉根-策略研究

核心结论:①6月4日《再次开启多头思维》提出的震荡市向上波段还没结束,三个逻辑没破坏,三大情绪指标位于中等水平。②2008年低点以来上证年化涨幅8%,低于名义GDP的11%。去年1月底来的震荡市振幅仅26%,低于震荡市均值33%。2017年至今上证振幅仅10%,低于年度最低振幅25%。③3300点不用恐高,震荡市空间望向上拓宽,维持多头,看好金融(尤其是券商)、消费白马、建筑,及国企改革主题。

3300点需要恐高吗?

8月25日上证综指涨1.8%,收于3331点,近一年来第三次来到3300点。部分投资者担心3300点难以有效突破,恐高情绪仍然存在。本文从基本面、市场面出发探讨下行情的空间。

1. 从基本面看指数涨幅

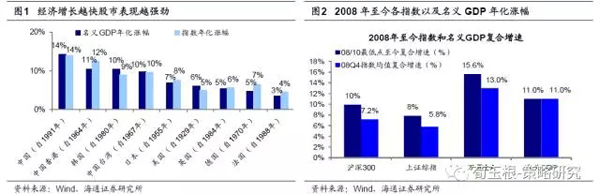

以史为鉴,长期看股指年化涨幅与名义GDP化增速基本一致。市场指数的涨跌幅难以精准预测,但长期来看,各国/地区的指数涨跌幅与基本面相挂钩。我们在前期专题报告《投资世界长期属于乐观者-20170710》中曾经分析过多个国家市场的长期历史经验,回顾各国/地区经济发展与股市的历史,GDP同比增速与指数年化涨幅这两个核心数据展现出了很强的同步性。其中,中国大陆1991年来股指年化涨幅14.1%、GDP年化名义增速14.2%;美国自1929年来分别为4.92%、6.03%;英国自1984年来分别为5.53%、5.27%;德国自1970年来分别为6.55%、4.66%;法国自1988年来分别为4.45%、3.25%;日本自1955年来分别为7.63%、6.88%;韩国1980年来分别为8.81%、10.47%;中国台湾1967年来分别为9.64%、9.86%。经济增长越快的国家股市表现也明显越强劲。

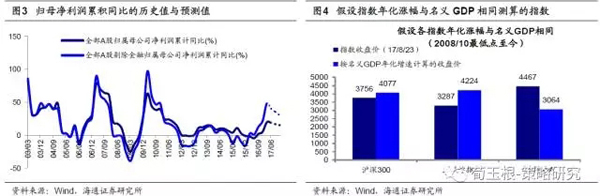

从GDP增速推算指数高点。2008年全球金融危机爆发后,全球的经济和市场均在2008年触底。我们选取2008年为起点,回顾近几年市场涨跌幅与基本面的相关关系。从基本面角度,根据市场一致预期,2017年我国实际GDP增速约6.7%,名义GDP增速约10%。则2008年至2017年的9年时间里,我国名义GDP年化增速约11%。从市场角度看,沪深300、上证综指、万得全A指数从2008年最低点以来(或从2008Q4的均值至今)的指数年化涨幅分别为10%(7.2%)、8%(5.8%)、15.6%(13%)。仅万得全A指数涨幅超过名义GDP,上证综指、沪深300年化涨幅则落后于名义GDP增速。假设从2008年最低点以来,各指数的年化涨幅跟名义GDP增速相同,则测算出沪深300、上证综指、万得全A的理论收盘价(实际值)应该分别为4077点(3756点)、4224点(3287点)、3064点(4467点)。

从盈利增长看指数涨幅。从2016年1月底2638点以来,我们的市场中期观点一直未变,判断熊市结束、步入两年震荡市,盈利增长推动震荡中枢抬升。参考历史上盈利增长两位数的年度,在前期报告《盈利两位数增长下的股市-20170509》中我们分析过,2005年以来全部A股净利润同比达到两位数增长的年度共有6次,分别是2006、2007、2009、2010、2011和2013年。其中2006、2007、2009年,是盈利与估值的戴维斯双击带来牛市;而在2010、2011、2013年,盈利增长对冲估值下降,股市分化。参考2010年、2013年震荡市,2010年全部A股归母净利润累积同比为39%,10年期国债收益率均值涨幅17BP,1年期定期存款基准利率上行了50BP,全部A股PE(TTM)估值均值为21倍,上证综指、万得全A均值涨幅分别为2%、12%。2013年A股归母净利润累积同比为14.4%,10年期国债收益率均值涨幅达36BP,1年期定期存款基准利率上行了0BP,全部A股PE(TTM)估值均值为12倍,上证综指、万得全A均值涨幅分别为-1%、6%。2017年预计全部A股归母净利润累积同比为14%,10年期国债收益率均值涨幅达60BP,1年期定期存款基准利率上行了0BP,全部A股PE(TTM)估值均值为19倍,截止2017年8月25日上证综指、万得全A均值涨幅分别为6%、5%。相比2010、2013年,2017年股市的基本面环境更好。2010年企业盈利、估值水平均处于高位,货币政策持续收紧。2013年盈利趋势底部波动,资金利率大幅上行并爆发“钱荒”事件,10年期国债收益率最高达4.6%。而2017年企业盈利底部回升,资金利率5月以来持续稳定在3.5%-3.7%的水平。从基本面角度,2017年市场应该有更好的表现。

本文图片均来自微信公众号“荀玉根-策略研究”

2. 从市场面看指数高低

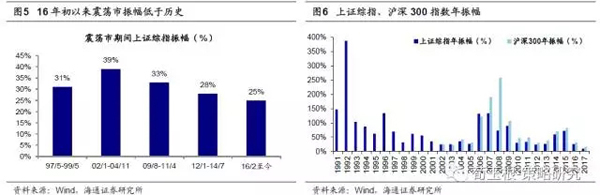

对比历史震荡市,这次震荡市目前振幅偏小。我们一直把市场分为三种状态:单边上涨,有增量资金流入的市场定义为牛市;单边下跌,增量资金流出的市场定义为熊市;指数小涨小跌,资金面整体平衡的市场定义为震荡市。如果用一年四季来比喻,则牛市类似于夏天,熊市类似于冬天,而震荡市类似于春秋天。1990年上海证券交易所成立以来,共经历5次牛熊震荡。由于我国从1996年12月6日以来才开始对股票实施10%涨跌停板限制,之前指数波动较大,所以我们主要考察97年以来上证综指振幅情况。1997年以的5轮牛市中(1996/1-1997/5、1999/5-2001/6、2005/6-2007/10、2008/10-2009/08、2014/07-2015/06),上证综指每年振幅大约在50%-130%之间。1997年以来的5轮熊市中(2001/06-2002/1、2004/4-2005/6、2007/10-2008/10、2011/4-2012/1、2015/6-2016/1),上证综指每年振幅大约在35%-70%之间。1997年以来的4轮震荡阶段(1997/5-1999/5、2002/1-2004/11、2009/8-2011/4、2012/1-2014/7),累计振幅分别为31%、39%、33%、28%,上证综指年化振幅大约在25%-30%之间。从2016年1月底《A股见底了吗?》我们提出2638点是底部区域,市场从单边下跌演变为区间震荡以来,上证综指在2638-3331点之间震荡,指数振幅约25%,低于震荡市历史均值的33%,属于历史上少有的窄幅震荡阶段。

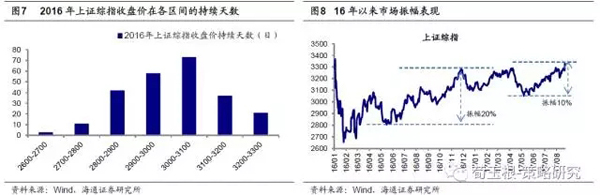

对比历史年度振幅,今年截至目前还很低。回顾1990年以来历年市场波动幅度,上证综指振幅在2002、2003年降至历史最低值,约25%。从2016年1月底2638点以来这轮震荡市上证综指振幅同样仅25%。从2015年中股市大幅下跌以来,由于国家队资金入市,市场的波动幅度与历史相比进一步收窄。2017年以来上证综指振幅仅10%,市场波动幅度已经到了非常低的水平,未来振幅扩大的可能性更大,基本面改善的趋势下,市场振幅更可能向上拓宽。在有国家队参与的市场环境中,震荡市振幅应该在什么范围内更合理?参考2016年的市场表现,2016年上证综指在2638点-3301点之间震荡,但2638点是市场在熔断大跌后的出现的极端值,并不能很好的代表市场真正的底部。统计2016年上证综指收盘价,维持在2600-2700之间仅有3天,维持在2700-2800之间有11天。如果以上证综指在2700-2800之间的均值2754点为市场底部,则2754-3301之间的上证综指振幅约20%。如果2017年指数振幅也在20%的幅度左右,指数振幅向上拓宽,从底部3016点测算,指数高点理论值在3619点附近。

3. 策略:上涨途中维持多头

震荡市向上波段没结束。2016 年1月底上证综指2638点以来,我们的中期观点一直未变:单边下跌熊市结束、步入震荡市,盈利增长推动震荡中枢略抬升。短期观点灵活,基本上3个月左右有调整,6月4日《再次开启多头思维》我们将观点由谨慎转向乐观,提出震荡市向上波段开始,核心逻辑是判断政策资金趋缓、基本面企稳、改革推进,目前看这三个逻辑并没有破坏。近期政策面持续温和,6月以来资金面持续平稳,10年期国债、国开债利率维持在3.6%、4.2%附近波动。基本面保持相对平稳,改革尤其是国企改革仍在不断推进。此外,从市场情绪指标看三大情绪指标处于中等水平,市场也没过热。2016年1月底以来日成交量、日换手率(年化周平滑)高点分别为689 亿股、381%,低点分别为190亿股、138%,目前分别为361亿股、217%,处于均值水平。目前偏股混合型基金仓位81.7%,同样处于震荡市80-85%的偏低水平。市场在经历了8月上旬的短期波折后,未来震荡市的向上波段仍将继续。从基本面和市场面来看,未来市场振幅有望向上拓宽,3300点不用恐高。

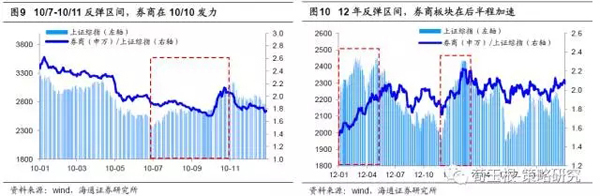

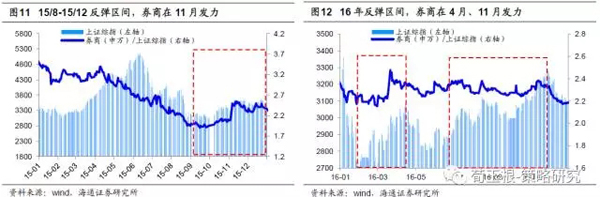

行业看好金融、消费白马、建筑。上周周报《行情至此谁来接力?-20170820》中已经分析过,今年市场轮涨行情明显,1-4月以白酒、家电为代表的消费白马表现最为突出,5月开始扩散至以银行、保险为代表的金融股,6月后消费白马开始休整,有色、钢铁、煤炭等周期股开始启动,7月下旬成长股开始活跃。市场热点不断轮动,A股各板块基本已轮番上涨了一遍。往后展望,我们认为消费和金融将重新接力,国改将成为新亮点。金融板块在8月初小幅调整后再次大涨,上周银行、保险、券商板块涨幅分别达5%、5.7%、2.5%,金融板块未来盈利有望整体改善,中期格局持续向好,重点关注滞涨低估低配的券商股。今年初至今券商跌2.1%,目前券商股PB(LF)为1.9倍,其中龙头中信证券(17.310, 0.17, 0.99%)、国泰君安(20.800, 0.34, 1.66%)低至1.4、1.5倍,基金中报重仓股中券商占比为0.9%,较A股自由流通市值占比低配3.7个百分点。券商在牛市中是领头羊,而震荡市中往往在反弹行情后半程发力。回顾2010年以来几次典型的震荡市反弹行情中(10/7-10/11、12/1-12/5、12/12-13/2、15/8-15/12、16/1-16/4、16/6-16/11),券商板块均在反弹中半程发力,详见策略每周酷图《券商在反弹行情中往往后半程发力-20170825》。周期品中建议关注滞涨的品种如建筑等,建筑板块龙头作为低估值、滞涨的周期板块有较强的补涨需求。

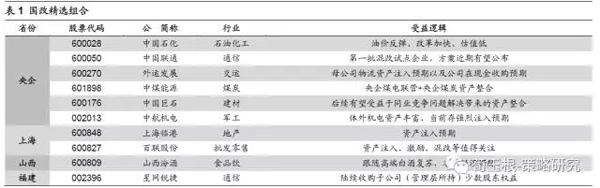

主题重视国企改革。8月16日联通混改方案公布之后,国企改革板块热度再次升温。上半年由于国企改革政策推进速度相对较慢,板块整体表现较弱。下半年随着十九大的临近,国企改革主题催化剂频现。6月国资委、发改委动作频繁,神华、国电等央企停牌预示改革加速落地。7月下旬以来,已有山东、江苏、江西、吉林、福建等多个省市自治区召开了国企改革会议,对下半年改革重点、难点工作进行再部署、再推动。关注全国十大国改精选股,包括中国石化(6.080, 0.05, 0.83%)、中国联通(8.320, -0.06, -0.72%)、中煤能源(6.380, -0.03, -0.47%)、外运发展(18.660, 0.10, 0.54%)、中国巨石(10.430, 0.02, 0.19%)、中航机电(11.260, 0.05, 0.45%)、上海临港(23.450, 0.08, 0.34%)、百联股份(15.110, -0.05, -0.33%)、山西汾酒(44.250, 0.99, 2.29%)、星网锐捷(18.320, -0.19, -1.03%),详见近期专题《箭在弦上——国改投资精华》。此外,上海一直是地方国改的桥头堡,十九大临近,国改尤其混改有望实现突破,而相关个股的停复牌也将对上海国改板块产生刺激作用,如隧道股份(10.400, -0.04, -0.38%)、百联股份、上海电气(7.570, -0.03, -0.39%)、上海临港、申达股份(10.180, 0.05, 0.49%)等。

CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1