一、市场概况

截止周五收盘,上证指数报3,012.82点,周下跌1.14%;深成指收于10,709.07,周下跌0.78%;创业板收于2,250.00点,周下跌0.33%;中小板收于7,002.72点,周下跌0.98%。成交量方面:上证7.97亿手,深证10.46亿手。成交额方面:上海市场0.96万亿元;深圳市场1.71万亿元。

二、行业板块

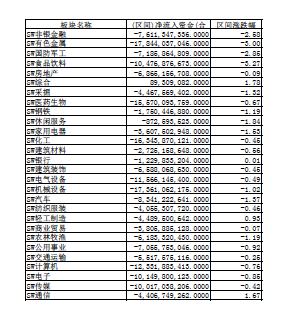

本周行业板块合计净流出近392亿。净流入前五的为非银金融、有色金属、国防军工、食品饮料和房地产;净流出前五的板块为电子设备、汽车、机械设备电子成份和计算机成份。

三、本周消息

1、国务院通过《中长期铁路网规划》,建设“八横八纵”铁路网,铁路经济时代全面开启。到2020年,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上大城市。业内认为,未来5年每年在铁路领域投资或至少8000亿,在房地产政策牛市结束后,国家需要通过“大基建+PPP”模式来稳增长。

2、李克强主持召开国务院常务会议,通过十三五国家科技创新专项规划,加强知识产权保护;部署推进“互联网+物流”,提升仓储智能化水平,发展冷链物流。

3、国务院副总理张高丽:中国经济今年以来运行平稳,经济结构不断优化,但仍面临一定下行压力;保持积极的财政政策和稳健的货币政策;预计今年新增就业超过1300万。

4、央行周三进行750亿7天期逆回购,中标利率2.25%与上期持平;当日另有300亿逆回购到期;实现净投放450亿,为连续第三日净投放。

5、上半年,全国税收收入6.5万亿元,同比增长9.4%,其中,批发和零售业税收增5.9%,显示居民消费状况进一步向好。

6、上半年全国财政支出超8.9万亿元,强劲增长15.1%,显示出积极财政政策持续发力。下半年财政政策精准发力,预计将更加积极,减税降费、PPP提速落地等将成加力增效的着力点。

2016年的中国资本市场可以从增长、改革和流动性三条线索去把握。从经济增长来看,增速下滑的压力不小,但政策托底之下,经济“硬着陆”风险不大。地产行业,以及对美出口是稳增长的亮点所在,相应也会给资本市场带来机会。面对当前市场存量资金波段操作的习惯,以及1月份在3100-3600堆积的套牢压力,反弹行情将会一波三折。

建议投资者不妨关注四条主线:新能源汽车、OLED、畜牧业为代表的高景气度行业;金融、地产、食品饮料、家电为代表的低估值品种;量子通信、虚拟现实、人工智能、生命科学为代表的科技板块;黄金、稀土、有色、煤炭为代表的周期性板块。

<<返回列表页

CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1