一、市场概况

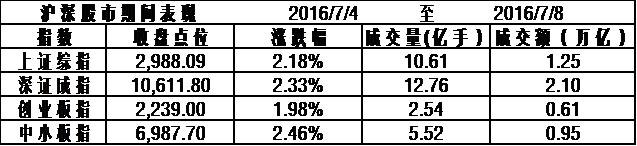

截止周五收盘,上证指数报2988.09点,周上涨2.18%;深成指收于10611.80,周上涨%;创业板收于2239.00点,周上涨1.98%;中小板收于6987.70点,周下跌2.46%。成交量方面:上证10.61亿手,深证12.76亿手。成交额方面:上海市场1.25万亿元;深圳市场2.10万亿元。

二、行业板块

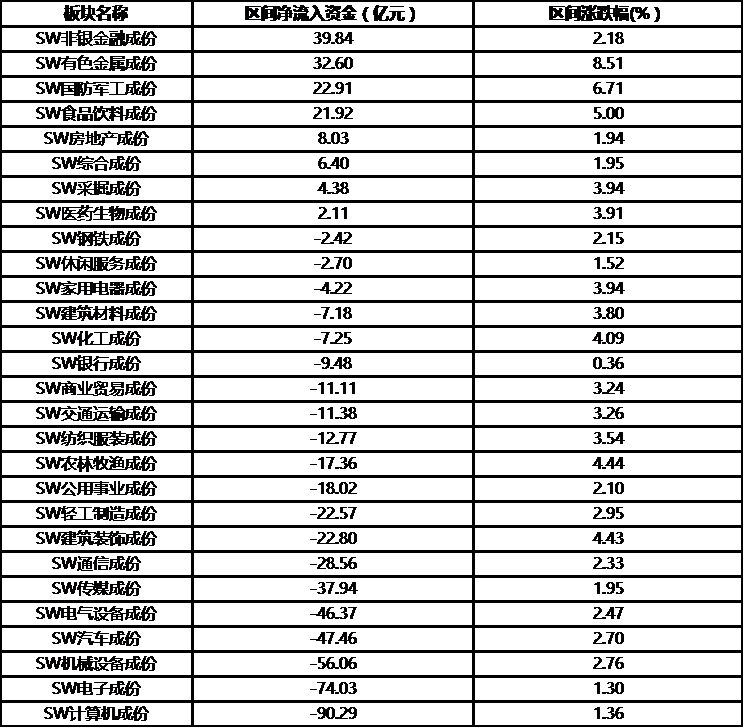

本周行业板块合计净流出近392亿。净流入前五的为非银金融、有色金属、国防军工、食品饮料和房地产;净流出前五的板块为电子设备、汽车、机械设备电子成份和计算机成份。

三、概念板块

概念板块方面,净流入前五的是证金概念、央企、深圳前海新区、沪股通50、高端装备制造。净流出前五的是次新股、重组、质押式回购、员工持股和高送转概念。

概念板块净流入前五

概念板块净流出前五

四、本周消息

1、深圳地铁重组预案形成后,深圳市多位主要领导曾与华润高层直接沟通,并明确表示将在事件平息后协助华润恢复万科第一大股东地位,深圳市还给华润写了一封书面承诺信。这种情况下,华润领导表示支持重组。但是,6月16日的华润党组会却在更多复杂因素的作用下,推翻了支持重组预案的决定,要求华润派驻万科的三名董事在董事会上投反对票。

2、证监会对欣泰电气正式启动强制退市程序。而对于曾举牌欣泰电气的私募机构创势翔来说,其目前持有的1715万股公司股份或将面临困境,因其举牌买入的股票在最后的30个交易日内尚不满6个月而不得出售。

3、人民日报海外版刊文称,有观点认为,目前人民币汇率高估与楼市泡沫并存,宏观政策未来只能在“弃汇率、保房价”和“弃房价、保汇率”之间选择其一。专家称,这种观点只通过短期、局部现象来推测整个宏观经济走势与对策,并未考虑到人民币和楼市根本上都取决于中国经济长期向好的基本面这一事实。

4、经济观察报调查报告显示,32%的经济学家认为二季度GDP增速为6.7%;66%的经济学家认为,下半年一线城市房价还将小幅上涨。

5、此次宝万交锋的结局尚未可知,但已有银行对配资的资金安全性表示了担忧。传7月15日起,银行配资杠杆比例要从1∶2或1∶3降至1∶1;鉴于对风险担心,建行可能会退出宝能系配资。此外,监管对于银行配资的风险也可能重新评估,业务杠杆面临调降。

6、财政部副部长朱光耀:英国退欧影响全球金融市场以及全球金融机构,并导致全球经济下行压力增大,对欧洲经济一体化甚至经济全球化都有影响;长期来看,对整个金融体系也会产生影响,必须高度重视。

7、知情人士透露,中国政府正在考虑帮助约10家陷入困境的大型国有企业脱贫解困。帮助的方法包括将部分困难国企交由包括诚通集团、中国国新等国有资本运营公司托管,或者划拨其他国有企业优质资产或股权给困难国企。

五、投资策略

当前我国经济运行基本平稳,符合预期和中央对经济形势的判断。经济基本面和社会大局基本稳定,金融市场运行总体平稳,供给侧结构性改革取得新的进展,但经济走势仍然分化,新旧发展动力的转换需要一个过程,新动力的成长势头正在加快。

展望后市:整体资金面有望维持弱平衡,股市资金的流入与市场预期的改变有较大的关系。由于现阶段经济 L 型预期和结构性估值过高的因素存在,监管层也不会容忍再一次的估值牛市,资金大规模入场的概率不高。但下半年深港通的开通和养老金等机构资金的入场会带来大致 2000 亿左右的增量资金。整体上看下半年市场维持存量博弈的模式概率较大。

中长期观点相对乐观,市场出现“井喷式”和“断崖式”变化的概率不大,结构性机会是主旋律。考虑到制造业盈利改善之势,以及实体经济“脱虚向实”的大环境,看好制造业相关领域的投资机会,主要包括通信、电子、高端制造、汽车、轻工等相关领域。

考虑到经济短期W中期L型、分母无风险利率降幅不大、风险偏好小幅波动,股市L型区间震荡结构性机会。未来A股向上突破的催化剂来自货币超预期宽松、关键点位卖压不大等,向下破位的催化剂来自信用债务风险发酵、地缘政治、改革低于预期等。

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1