最近一则药企跨界收购芯片公司的消息轰动了市场。

原本跨界收购并不算是什么新鲜事,但是这个收购的主体是一家亏损的医药企业,停牌前市值仅21.6亿;而收购对象是盈利超3亿的芯片公司,2021年最后一轮股权转让估值达100亿,是典型的“蛇吞象”。

并且这两个公司都是同一实控人旗下的,横跨了两个完全不相干的高科技行业,让人不由得感慨,这个创始人的能力边界实在宽的可怕。

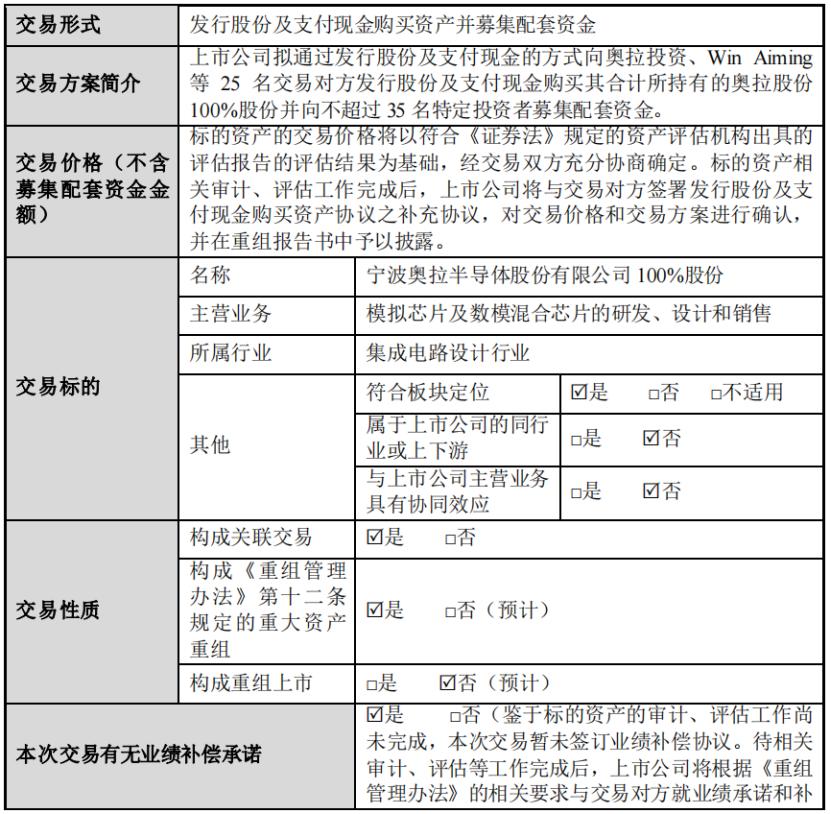

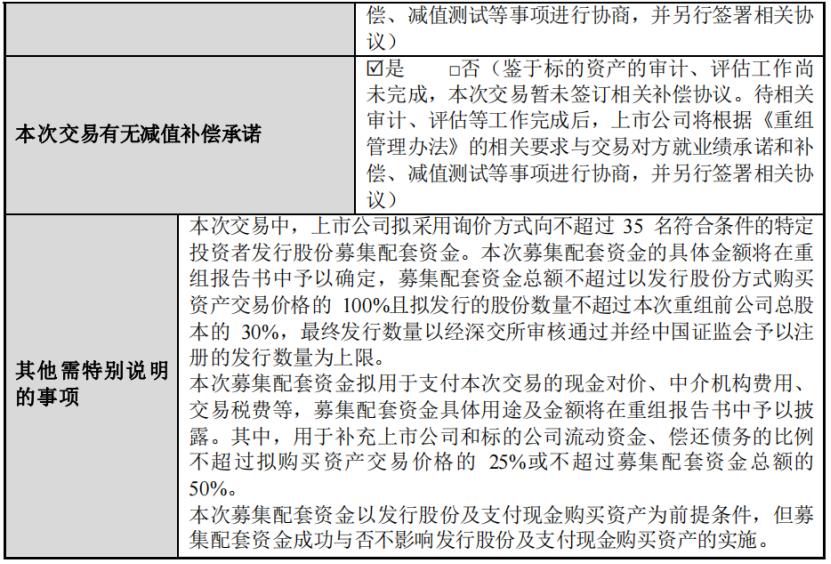

格隆汇获悉,9月10日晚,上市公司双成药业(002693.SZ)发布了《海南双成药业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》(以下简称“收购预案”),拟以发行股份及支付现金的方式收购宁波奥拉半导体股份有限公司(以下简称“奥拉半导体”)100%的股份。

由于交易对方是上市公司双成药业实际控制人控制的企业,属于上市公司的关联方,并购交易完成前后上市公司的实控人不会发生变化。根据《上市公司重大资产重组管理办法》的规定,此次交易构成关联交易、重大资产重组,但不构成重组上市。

本次交易前,双成药业主要从事化学合成多肽药品的研产销,并购重组完成后将实现战略转型,重点发展模拟芯片及数模混合芯片设计业务,并在未来择机剥离医药类相关资产。

交易概况,来源:双成药业收购预案

01 双成药业近5年累计亏损1.3亿

双成药业目前主要从事化学合成多肽药品的研发、生产和销售,产品包括注射用胸腺法新、注射用生长抑素、原料药等。

值得注意的是,双成药业于2012年8月上市,2020年以来亏损的年份多过盈利的年份。其中2021年、2022年、2023年及2024年上半年,双成药业实现归母净利润分别为-2032.51万元、901.24万元、-5074.16万元、-1694.62万元,加上2020年亏损的5000多万,近5年累计亏损约1.3亿元。

截至2024年6月底,双成药业的资产合计8.2亿元、负债合计3.26亿元。

双成药业财务概况,来源:收购预案

此次并购完成前,双成药业的实控人是王成栋及WANG YINGPU父子,两人合计控制公司49.01%股份,共同为公司实际控制人。

王成栋是一名50后,2000年5月起,担任双成药业董事长。此外,王成栋旗下还有宁波奥拉半导体股份有限公司、海南双成投资有限公司、海南至德成大科技发展有限公司、深圳中科天鹰科技有限公司董事长、绍兴博成文旅有限公司等多家公司;产业版图可以说相当大了。

截至并购预案签署日双成药业的股权结构,来源:收购预案

双成药业在收购预案中表示,随着中国市场药品质量体系的不断完善以及人民用药质量需求的持续提升,医药体制改革不断深化。

在此形势下,医药行业对研发、质量方面的要求不断提高,招标体系和价格体系日益完善,行业集中度持续提升,行业内企业间竞争日趋激烈。受到医药行业政策变动以及市场竞争日趋激烈的影响,双成药业所处的多肽市场遭受冲击,其营业收入及净利润持续下滑,业绩增长乏力。

双成药业亟需调整业务结构、推动业务转型,寻求新的利润增长点,提高持续经营能力。

本次交易将王成栋控制的宁波奥拉半导体股份有限公司资产注入双成药业,有利于发挥双成药业股东的资源优势,提高双成药业资产质量及持续经营能力。

02 奥拉半导体今年前7个月盈利超3亿,曾谋求科创板上市

奥拉半导体成立于2018年5月,主要从事模拟芯片及数模混合芯片的研发、设计和销售业务,其目前产品线包含时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。此外,该公司还对外提供半导体IP授权服务。

截至并购预案签署日,王成栋和WANG YINGPU父子二人通过直接和间接持股的方式,合计控制奥拉半导体57.51%的股份。

奥拉半导体股权结构,来源:收购预案

值得注意的是,奥拉半导体曾冲刺科创板上市,2022年11月IPO申请被受理,经历过问询。2024年5月,公司主动撤回申请文件,科创板IPO进程终止。

根据奥拉半导体2022年11月递交的招股书,公司拟公开发行股票数量不超过8334万股,不低于发行后公司总股本的25%,预计募集30亿元资金,那么预计发行市值约120亿元。而在2021年10月的股权转让中,奥拉半导体的估值已经达到100亿元。

可见,奥拉半导体的估值大大超过双成药业停牌前的市值(21.6亿),这次的收购属于典型的“蛇吞象”,收购的定价和股份支付难度都将不小。

财务数据方面,2022年、2023年(未经审计)及2024年1-7月(未经审计),奥拉半导体的营业收入分别为4.78亿元、4.72亿元和5.38亿元;同期净利润分别为-8.56亿元、-9.62亿元和3.07亿元。

收购预案中称,奥拉半导体亏损主要是由股权激励确认的大额股份支付费用所致,公司的股份支付费用已于2023年全部摊销完毕,并在2024年1-7月实现扭亏为盈。剔除股份支付因素的影响后,奥拉半导体相应期间的净利润分别为6833.04万元、3471.87万元和3.07亿元。

奥拉半导体关键财务数据,来源:收购预案

而在此前递交的招股书中,奥拉半导体也披露了2019年至2022年1-6月的业绩。扣非后的归母净利润(剔除股份支付金额)分别为1008.42万元、1.49亿元、9762.53万元和1423.91万元。

也就是说,自2019年至2024年1-7月,剔除股份支付净额后,奥拉半导体共实现超6亿元净利润。

值得注意的是,2020年在未分配利润为负的情况下,奥拉半导体曾大笔分红1.35亿元。

2022年奥拉半导体营收有所下降,受到了监管层关注,公司在问询函中称主要是受宏观环境不佳及大客户经营策略调整等因素影响。

奥拉半导体关键财务数据,来源:招股书

不论是之前的上市问询函还是此次收购预案中,奥拉半导体都提到了客户集中度较高的问题。2019年至2022年,公司对前五大客户销售收入占比均超过了90%;2022年至2024年1-7月,奥拉半导体的营业收入来自于第一大客户的比例超过50%。

此外,奥拉半导体产品收入结构也较为集中。公司已实现量产销售的产品有时钟芯片、电源管理芯片、传感器芯片等,其中时钟芯片是主要营收来源,2019年至2022年上半年,时钟芯片的销售收入占比均超过了86%。

同时,监管层在问询中也指出了成长性问题,奥拉半导体主要收入来源去抖时钟芯片在国内市场占有率已达61.27%,在全球去抖时钟芯片市场份额为10.19%,公司将如何保障未来的成长性。

奥拉半导体表示,消费电子、信息通讯、汽车是时钟芯片产品最大的三部分应用领域,其中消费电子与信息通讯市场空间较为接近,汽车领域时钟芯片市场规模约为消费电子和信息通讯的一半。在信息通讯领域,公司的时钟芯片产品已占据了一定的市场份额。与此同时,公司的时钟驱动器产品已开始应用于个人电脑和新能源汽车。随着公司时钟芯片产品线的深化以及消费电子及汽车领域的新客户不断扩大采购规模,公司时钟芯片的终端应用场景将不断扩大,为公司营业收入不断增长持续注入动力。

03 尾声

收购预案称,本次交易完成后,双成药业战略发展重心将转变为模拟芯片及数模混合芯片业务,双成药业将在时钟芯片这一主要产品线的基础上加快布局电源管理芯片、传感器芯片、射频芯片领域,有利于加快上市公司战略转型,符合双成药业全体股东的利益。

本次双成药业股份支付的发行价格为3.86元/股,不低于定价基准日前60个交易日公司股票交易均价的80%。而奥拉半导体的定价尚未确定,未来将以资产评估机构出具的评估报告为准。

值得注意的是,双成药业于8月28日发布关于筹划重大资产重组暨关联交易的停牌公告,而停牌的前一天股价大涨9.21%;9月11日复牌后,录得连续两个涨停。

双成药业股价走势,来源:东方财富

近年来,国务院、中国证监会及交易所陆续出台了一系列鼓励支持重组整合的政策,为资本市场创造了良好条件。其中最近的一项政策是2024年4月12日国务院发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出综合运用并购重组、股权激励等方式提高上市公司发展质量,加大并购重组改革力度,多措并举活跃并购重组市场。

在多项政策支持下,我国资本市场并购重组正进入“活跃期”。

数据显示,2024年5月以来,A股上市公司共披露46单重大资产重组项目,7单发股类重组提交证监会注册。证监会有关部门负责人表示,总体看,并购重组市场化改革取得了积极成效,具有标志性意义的并购案例相继涌现,呈现“硬科技”企业并购较为活跃,助力技术创新与资源整合的特点。

回顾海外巨头的成长史,无一不是内生加并购双轨并行的,国内政策对并购的鼓励,未来或许也会成为孕育国际化大企业的温床。

只是希望在并购交易的过程中,定价更加合理,少一些内幕交易,给投资人带去实实在在的收益。

(来源:格隆汇新股)

CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1