股票回购+高商誉,利好还是利空?

清华控股清洁能源上市平台——诚志股份(000990.SZ)日前发布公告,截至2018年12月6日,公司累计回购股份数量12,530,165股,约占公司总股本的1.00%,支付总金额约1.76亿元(不含交易费用)。

根据之前披露的《回购报告书》,公司计划一年内通过深圳证券交易所交易系统以集中竞价交易方式以自有和自筹资金回购部分社会公众股,回购总金额不超过人民币9亿元(含9亿元),不低于人民币4.5亿元(含4.5亿元),股份回购价格不超过人民币22.00元/股(含22.00元/股)。

根据公告,公司此次回购是“基于对公司未来发展的信心以及对公司价值的认可……维护公司价值与股东权益,增强市场信心”。

回购或许是利好,但对于诚志股份,一个更值得关注的问题也许是商誉。

根据财报,截止2018年三季报,公司商誉余额69.7亿元,约占到当前总市值的38.94%。值得注意的是,在2017年报问询函中,交易所就涉及到商誉减值测试的相关事项进行了问询。

股票回购与高额商誉同时存在,投资者应当如何解读?公司商誉减值准备的计提是否合理?先看看这些商誉是如何产生的。

69.7亿商誉形成史:清华控股战略部署下的产业转型

根据公开资料,诚志股份是清华大学控股的上市公司,截止2018年三季报,其通过清华控股直接及间接控制公司45.2%股权。以下为公司2017年年报中披露的股权结构图:

根据2017年年报,公司自上市以来在清华控股统一战略部署下逐步进行产业转型,不断明确自身定位,自2016年完成对南京惠生(南京诚志前身)股权收购后,确立了“清洁能源”、“显示材料”和“医疗健康”三大主营业务。该项收购也为公司带来了60多亿的商誉。

2016年,公司向诚志科融、华清创业等非公开发行募集资金总额不超过人民币124.86亿元用于收购收购南京惠生99.6%股权以及建设南京惠生全资子公司惠生新材料60万吨/年MTO项目:

参与定增的对象中诚志科融为清华控股的子公司,华清创业为华清基业的子公司,而清华控股及华清基业均间接持有此次购买南京惠生99.6%股权的交易方——金信投资股权,因此,诚志股份向华清创业及诚志科融发行股份,实质上视同发行股份购买相应资产。

财报显示,收购南京诚志99.6%股权交易价格约97.52亿元,南京诚志于2016年12月初纳入合并范围,合并产生商誉约65.38亿元。2017年,公司收购了南京诚志剩下0.4%的股权,南京诚志成为公司全资子公司。

五年40亿业绩承诺能否完成?

根据公告,南京诚志99.6%股权交易中,上市公司控股股东清华控股一方面间接持有标的公司权益、另一方面又通过控股子公司诚志科融参与非公开发行股份的认购,诚志科融与上市公司于2016年4月签署了《盈利预测补偿协议》。

根据补偿协议,诚志科融承诺南京诚志2016年、2017年、2018年、2019年及2020年的净利润分别不低于67,127万元、68,349万元、76,402万元、88,230万元及101,632万元。五年承诺利润合计超过40亿元。

而若南京诚志在业绩承诺期间的实际净利润数低于约定的承诺净利润数,诚志科融以交易认购的上市公司股份对上市公司进行补偿。

从业绩承诺实现情况来看,2016年及2017年,南京诚志完成率分别为101.03%及126.31%。以下为根据公开信息整理的南京诚志业绩完成情况:

南京诚志亦成为上市公司利润核心来源。

在南京诚志并表的首个完整年度,也就是2017年,上市公司净利润8.09亿元,南京诚志净利润约9.79亿元。也就是说,如果扣除南京诚志利润,公司其他业务为亏损。

南京诚志业绩承诺能否完成对于上市公司至关重要,并表带来的业绩增量之外,每年至少一次的商誉减值测试也是一大考验。

除南京诚志之外,并购产生商誉的还有宝龙环保、安徽今上及诚志永华三家公司,商誉账面原值分别约2.01亿元、7536.3万元及1.24亿元。

以下为公司2018年中报披露的商誉账面原值明细:

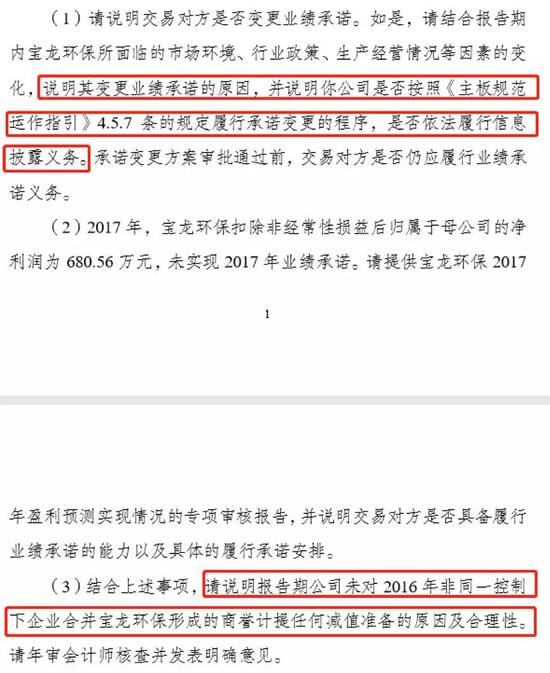

值得注意的是,在这三家公司中,安徽今上在2017年因业绩承诺未达标已经发生商誉减值,计提额约4,553万元,宝龙环保则因2017年业绩承诺未达标而未计提商誉减值被交易所问询。

业绩未达标,修改业绩承诺条款引交易所问询

2016年年报显示,公司通过收购和增资的方式持有宝龙环保70%的股权,安徽宝龙电器有限公司、丁苑林承诺宝龙环保2016年、2017年、2018年实现扣除非经常性损益后归属于母公司的净利润分别不低于人民币3,612.48万元、4,150.53万元、4,742.07万元。

而2017年,宝龙环保扣非后归母净利润为680.56万元,并未实现2017年业绩承诺,也未就相关商誉计提减值。发现这一问题之后,交易所对合并宝龙环保形成的商誉未计提任何减值准备的原因及合理性提出问询:

上市公司对此进行了答复,核心有以下几点:

上市公司对此进行了答复,核心有以下几点:

1)“交易对方变更了业绩承诺实现的节奏,但未降低业绩承诺总金额”;

2)“达成了三年业绩合并考核的一致意见。由于协议未涉及到具体金额的变动,且未达到董事会审议标准,因此,公司履行了内部审议程序,公司认为无需进行专项信息披露”。

同时,公司还给出了中铭国际资产评估(北京)有限责任公司2018年2月28日出具的商誉测试报告(中铭估报字[2018]第2002号),表明上述商誉未出现减值迹象。

尽管,宝龙环保2017年利润已经大幅下滑,上市公司也在回复公告中表示“宝龙环保所处的机动车尾气检测设备市场的竞争格局和市场导向等发生了巨大变化”,评估公司给出的2018年商誉减值测试仍高于收购时。

在被交易所问询之后,2018年7月26日,诚志股份召开董事会会议和监事会会议补充履行相关审议程序,并于2018年8月20日召开股东大会审议通过业绩承诺变更事项。

2018年9月27日,深交所对相关事项发出了监管函:

业绩承诺由原先的逐年考核变为累计考核,2018年成为业绩考核的最后期限,多了一年的备考期,诚志股份会交出怎样的答卷?

随着2018年即将收官,在不久的将来,当上市公司发布年报时,答案或将揭晓。

而这一次,“监考老师”更加严格,证监会于2018年11月16号发布的《会计监管风险提示第8号——商誉减值》中明确指出与商誉减值相关的减值迹象包括:

(1)现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩;

(2)所处行业产能过剩,相关产业政策、产品与服务的市场状况或市场竞争程度发生明显不利变化。(YYL)

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1