来源:市界

一个有意思的信号是,在第一季度,华夏幸福(29.190, 0.03, 0.10%)筹资活动现金流入较去年同期出现大幅下滑。同时,由于偿还债务支付的现金数额激增,其筹资活动产生的现金流量净额出现负值。

▲固安产业新城整体鸟瞰图

▲固安产业新城整体鸟瞰图

作者 | 熊颖

编辑 | 徐伟

北京市中心向南50公里,固安。

这里早期的产业新城模式,不仅让固安从农业县完成脱变,也成就了华夏幸福。初尝甜头,华夏幸福希望以固安产业新城为样本,复制粘贴出无数个“固安神话”。

但由于独特的模式,在产业新城产生收益之前,华夏幸福需要垫付大量建设资金。在过去的五年中,通过资本市场,华夏幸福融资近3000亿元。

华夏幸福运营了哪些资本术?这种模式又能否持续?

5年融资近3000亿

“华夏幸福创立于1998年,是中国领先的产业新城运营商。截至2017年底,拥有员工近28000名,公司总资产近3800亿。”在官网显赫位置,华夏幸福这样给自己定位。

让华夏幸福尝到产业新城甜头的年份,是2002年。

作为典型农业县,2002年之前,固安全县地区生产总值不足35亿元,全县年财政收入不足亿元。2002年6月28日,固安工业园区奠基,引入了华夏幸福基业这一市场力量,拉开了固安快速发展的序幕。

至2017年,固安产业新区是新型显示、航空航天、生物医药的三大产业集群,全县财政收入98.5亿元。

华夏幸福希望以固安产业新城为样本,“复制”“粘贴”出无数个“固安神话”。

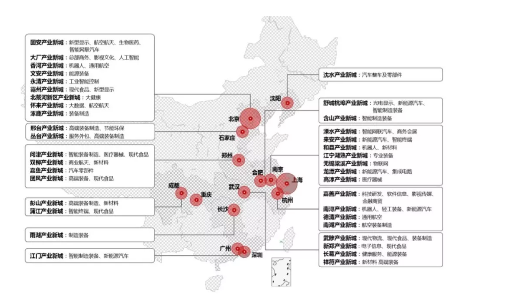

▲华夏幸福产业新城、产业小镇主要分布图

▲华夏幸福产业新城、产业小镇主要分布图

要冲锋陷阵,必须粮草充足。粮草之于企业,是资金。“产业新城是个宝。我们60%的融资依靠产业园区。”华夏幸福总裁孟惊曾对外称。

华夏幸福董秘林成红介绍,“华夏幸福主营业务收入和利润,大部分依托产业新城园区,很多融资不通过住宅开发贷体系。我们大部分都是用的园区融资、债券融资,公募、私募、上市公司信用债等等。”

具体来看,2015年2月14日,华夏幸福抛出70亿元定增计划,其中很大一部分用于固安、大厂的项目开发。同一年,控股子公司九通投资发行28亿元短期融资券。

2015年,也是公司债发行开闸放水的一年。这一年开始,华夏幸福频繁发行公司债。公司4笔总计14个公司债,先后于2015年、2016年完成发行,所募集的305亿元,用于补充流动资金、偿还借款以及调整债务结构。

市界(ID:newsseeker)梳理发现,2013年,华夏幸福筹资活动现金流入仅169.76亿元, 此后五年中爆发式增长,2017年达到1015.62亿元,5年时间筹资活动现金流入总计2757.82亿元。

根据2017年年报,报告期末,华夏幸福融资额中,银行贷款余额412.48亿,债券期末余额489.55亿,信托、资管等其他融资余额203.40亿。

现金流风波

华夏幸福巨额融资背后,一边是资金链吃紧传闻四起,一边是忙着“辟谣”。

市界(ID:newsseeker)发现,2016年,华夏幸福短期借款3亿元。一年时间,这一数字翻了近23倍,2017年增至68.46亿元。更加值得一提的是,2017年公司新增借款392.76亿元,相当于2016年末净资产的103.27%。

华夏幸福融资款项一部分用于补充流动资金、偿还借款。wind数据显示,2018年至2020年三年时间,华夏幸福将陆续偿债56.68亿元、35.39亿元、76.19亿元。2021年更是迎来偿债高峰,达148.96亿元,是2020年的2倍。

▲wind 数据显示,2021年华夏幸福将迎来偿债高峰

▲wind 数据显示,2021年华夏幸福将迎来偿债高峰

2017年,由于短期应付债券增加,华夏幸福其他流动负债余额约100.79亿元,同比增长458.62%;公司全年经营活动产生的现金流净额为-162.28亿元,近三年首次为负;公司应付票据余额84.67亿元,较上年同期增长约553.11%。

华夏幸福2017年年报披露,305亿元公司债所剩无几。市界(ID:newsseeker)统计公司债账面资金,仅剩1019.46万元。

虽然华夏幸福总裁孟惊表示,“华夏幸福账上可用的现金有680亿元,是公司历史上的最高值,足够我们用了。”但监管层还是发去一纸问询函。

4月13日,华夏幸福遭到上证所关注:“融资业务是否具有可持续性?”公司的主要融资方式永续债、子公司增资扩股遭到重点问询。

2016年,华夏幸福永续债刚满10亿元。2017年,为了支援产业园区开发建设,这一数字增至90亿元,为后续的偿还埋下压力。

在收到问询函8天后,华夏幸福表示,目前公司该类融资总体规模较小,公司会根据自身需要来确定后续该类融资总量。

另一个引起关注的是,华夏幸福依靠子公司增资扩股。2015年-2017年,华夏幸福35次通过子公司引入金融机构,累积注入资金440.24亿元。截止目前,19家机构退出,一并退出资金218.6万元,年投资回报率约7%。

面对可持续性的质疑,华夏幸福闪烁其词,“2018年,公司已与深圳平安、汇添富资本等金融机构就三个项目开展项目股权合作,规模18亿元,目前项目正常推进。”

不过,面对层层追问,华夏幸福已不再坚持“不差钱”论调,并就资金和现金流提示风险。

市界(ID:newsseeker)注意到,在2018年一季报中,华夏幸福筹资活动现金流入134.33亿元,较去年同期187.86亿元出现大幅下滑。同时,由于偿还债务支付的现金数额激增,其筹资活动产生的现金流量净额出现负值。

就现金流疑云,市界(ID:newsseeker)向华夏幸福发去采访提纲,截至发稿未得到回应;致电董秘办,其表示“只解答投资者问题,媒体由公关部负责”。

随后,市界拨打董秘办提供的总机电话,被告知无法转接至公关个人;拨打华夏幸福多位公关手机号,无一接通。

纵然融资千亿,华夏幸福仍然提示了资金风险。钱去哪了?

华夏幸福解释,现金流受到影响的原因有二:一方面,公司对产业新城业务异地复制加大投入,且主要为土地整理、基础设施建设等前期业务投入,占用公司较多资金;另一方面,受限购政策影响,京津冀区域工及竣备交房进度延后,导致房地产业务收入下降。

年报披露,在付费方式上,地方政府承诺将合作区域内所新产生的收入的地方留成部分按国家规定缴纳至地方财政后,按照约定比例留存,剩余部分纳入财政预算支出管理,通过安排预算支出,作为支付公司服务费用的资金来源。

也就是说,在产业新城产生收益之前,华夏幸福需要垫付建设产业新城产生的全部费用。

从2016年开始,华夏幸福单独提及产业新城营收情况,产业新城园区结算收入177.59 亿元, 2017年,产业新城业务园区结算收入299.12亿元。

一年时间,从不到200亿元到近300亿元,产业新城业务园区的结算收入增速喜人。但产业新城的最大风险在于前期投资堪比“无底洞”,不但金额大,而且周期长。

由于应收政府园区结算款增加,2015年华夏幸福应收账款71.98亿元,2016年应收账款95亿元,2017年应收账款更是成倍增长至189.1亿元,占同年营收3成。

市界(ID:newsseeker)梳理,2015年至2017年,华夏幸福的产业新城园区结算款,占应收账款账面余额比例均在96%以上,并在持续增长,但其坏账准备却始终为零。华夏幸福解释,产业新城业务主要客户是地方政府,信用良好,且绝大部分应收账款一年以内即能收回。

依靠高杠杆,华夏幸福在加快产业新城的异地复制。2015年,华夏幸福新增4个园区进行产业新城的开发建设;2016年新增11个;2017年新增21个。近乎翻倍的增长速度给华夏幸福日后的现金流埋下伏笔。

有统计数据显示,截至2018年1月15日,华夏幸福基业股份有限公司以3509亿元,位列民营企业计中标的PPP项目排行榜第一。

华夏幸福认为,产业新城模式具有可复制性,公司也有高质量快速打造产业新城的能力。2017年,华夏幸福同时在固安、大厂、香河等13个区域进行城市建设、提供运营服务;另外45个区域,部分处于建设起步阶段,部分处于规划定位阶段。

▲华夏幸福2017年各区域产业新城业务收入构成

不过环京地区仍是华夏幸福主要供血来源。非京津冀地区实现产业新城业务收入62.2亿元,占比21.86%。且其他区域实现产业新城业务收入中,土地整理、基础设施建设等资金投入大、结算周期长的业务收入占比47.6%。

虽然不愿意承认,华夏幸福在回复问询函时,还是写到“产业新城业务的开展存在相关区域政策变化、招商引资不确定性、资金沉淀较多等因素导致的经营风险。异地复制效果存在不确定性。”而在此之前,异地复制成果彰显在年报中被反复提及。

2018年的2000亿元销售目标中, 孟惊表示:“希望环京和外地各占一半。”

责任编辑:陈靖

CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1