2018年02月12日 07:20 界面

【深度】券商困顿

券商行业整体处境尴尬,中小券商更是“苦不堪言”,这轮低谷会持续到何时?

龙力

数据来源:视觉中国

数据来源:视觉中国

杨彧望着电脑若有所思,屏幕上显示着的是A股券商板块当日收获的一根阳线,可他的脸上并没有太多喜悦之色。

“只有我们才最清楚,券商行业特别是中小券商目前正面临着又一次寒冬,大家的日子都不好过啊。”杨彧感叹道,“而且这种低迷的情况不知道还要持续多久,现在很多业务做不了,公司已经开始采取收缩战略了。”

杨彧是某小券商华南地区的负责人。

同样忧心忡忡的还有某券商投行部从事新股IPO工作的老李。他告诉界面新闻记者,现在IPO越来越难做,一个项目跟了三五年,一堆人就盼着成功上市那一刻,可是最近一段时间过会率创新低。老李说,现在部门很多同事都是压力很大。

这些,不过是当前券商困境中的“冰山一角”。不管是在行业中工作多年的老员工,还是刚刚步入的职场新人,他们都在经历着这一次变化。

1.传统业务“蛋糕变小了”

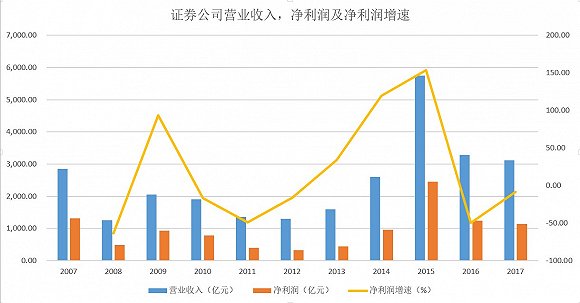

中国证券业协会数据显示,2017年131家证券公司合计实现营业收入3113.28亿元,较同比下滑5.08%;合计实现净利润1129.95亿元,同比下滑8.47%。其中,120家公司实现盈利。

具体看来,各项主营业务收入中,代理买卖证券业务、证券承销与保荐业务、财务顾问业务、投资咨询业务、利息净收入等均较2016年下降。

同时,属于券商自营部分的证券投资收益却同比大幅增长51.46%,资产管理业务净收入也同比增长了4.64%。

数据来源:证券业协会,choice,wind

数据来源:证券业协会,choice,wind

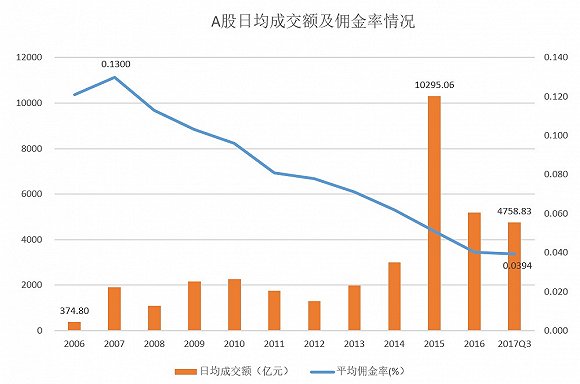

首先陷入困境的,是曾经的券商支柱板块——经纪业务,从近三年的统计数据看,证券公司客户交易结算资金余额(含信用交易资金)连续三年下降。

根据中国证券业协会最新数据,券商经纪业务收入占比近三年来持续下降,2017年代理买卖证券业务净收入(含席位租赁)820.92亿元,占全年营业收入比重26.37%。而2016、2015年这一数字分别是32.10%、46.79%,经纪业务收入贡献已经由占据半壁江山下滑到不足三成。

与此同时,受网上经纪业务的冲击,券商佣金比例也在不断下调,2016年年初,不少券商佣金比例已经降至万三左右。受累于投资者交易情绪低迷、佣金战火热两方面因素,整个券商经纪业务收入总量一直在收缩。

数据来源:证券业协会,choice,wind

数据来源:证券业协会,choice,wind

杨彧预计,2018年两市的日均成交额将维持在4000亿元左右,据此测算,大概会在去年的基础上再下跌近13%,经纪业务总体收入前景继续不容乐观。

广州马场附近的某小券商营业部的邓绍辉告诉界面新闻记者,去年自己手下有三个业务员,但是年后基本就都离职了,“手里的业务都养不活自己,这样耗下去,他们自己和营业部都难受。”

邓绍辉表示,这几年结构性行情不好操作,虽然客户数量有一定的增长,但由于不少老客户或者被套、或者低仓位甚至是空仓,整个营业部的交易量明显下降。

至于其他的业务,由于多种原因,很多也都停了,“比如说融资融券,现在别人来问我,我都直接说不做了。”

“不仅是业务人员,现在后台人员压力也很大。”邓绍辉透露,营业部的人大部分基本工资并不高,没有奖金的话,大家日子都很艰难。

新入行的小王说,半年多前刚入职的时候,自己还有些许激动,但经过这段时间的工作,感觉自己老了很多。“行情不好,不管是客户也好,同事也罢,大家心情很多时候都不怎么好。回顾自己这大半年来也真是没做出啥来。”

对此,杨彧则表示,“我们也很理解下面营业部遇到的各种困难,可有些确实是没办法。”

投行业务方面,按大的方向主要可分为股权类和债权类。

在外界看来,2017年新股发行提速明显,上市新股数量再次创下历史高值。券商们在这一块应该是收益颇丰了。

不过,从事新股IPO工作的老李解释道,现在跟一个项目所投入的时间和人力成本与日俱增,“以前一个项目一两年基本上就可以报会,但是现在得从企业早期开始跟,至少要三五年的时间才可能完成。你不早点跟,就被其他券商抢了。”

另一方面,自去年10月下旬以来,IPO审核开始从严,过会率明显降低。

杨彧指出,现在券商投行部门“泡沫化”十分严重,从业人员多,薪酬水平也高。但是,拟上市公司的质量和募资规模却是大不如从前,加之现在首发价格受23倍市盈率的限制,新股IPO总体规模并不理想。

投行部门的股权类业务还包括再融资、企业并购等,2017年上半年再融资新规和减持新规接连发布,A股再融资市场明显“遇冷”,不论是发行家数还是募资规模较前两年都出现大幅下滑。

不仅股权方面总量下降明显,债权相关的业务也不好做。

据知情人士介绍,债券的发行主要与公司的评级有很大的关系,一般国内资信评级在AA及以下的债券都很难发出。

去年,不少中小企业的股价跌幅较大,加之这些公司的大股东多数做了股权质押等交易,股价大幅下跌以后,整个公司的基本面受到很大影响,表现在负债率上升、现金流紧张等方面,评级就很难上去了。

对于可转债和可交债而言,由于都具备一定的行权价格,一旦公司股价大幅下跌,其对于投资者的吸引力就会大打折扣。现在很多券商都会和企业签订包销协议,一旦卖不出去,承销商将承接很大的风险,其中典型的如蓝思转债(97.000, 1.84, 1.93%)。

蓝思转债发行时,中签投资者弃购金额达6.07亿元,这部分可转债最终都由承销商国信证券(10.420, 0.16, 1.56%)包销,蓝思转债更是在上市之后便跌破发行价。虽然该项目最终未必以亏损收场,但考虑到资金占用时间之久和额度之大,对于国信证券并不是一件值得高兴的事。

券商的资管业务则主要分为两类,即主动管理类和通道类,其中后者占比在七成左右。

据知情人士透露,近几年券商的通道业务规模都很大,是其重要的收入来源之一。以2017年为例,不少中小券商的通道业务规模都在千亿级别,大券商甚至可能在万亿以上。

2016年以来,监管部门多次对券商的通道业务发文规范监管,通道业务增速明显下滑。去年5月19日,证监会发言人张晓军更是首次提及全面禁止通道业务,再次彰显证监会对于去通道化监管的态度和决心。

另一方面,原来通道业务并没有明确的监管方,只需在证监会备案便可运行。新规后,这部分业务划归私募范畴,由基金业协会统一监管。据了解,这种“非标”类产品一般很难通过基金业协会的备案。

受此影响,去年券商资管规模大幅缩水。截至2017年12月底,券商资管资产规模为16.54万亿元,较同年11月底减少了约4200亿元,较一季度末更是缩水了2.23万亿元。

一位从业人员告诉界面新闻记者,由于总的资本规模受限,很多公司内部会提升项目的立项审核标准,只有收费比例高的项目才能承接。“这就导致很多项目好不容易谈了下来,最后却被自己公司给毙掉了,但是收费高的项目却没那么容易找。”

2017年表现不俗的券商自营业务,和二级市场的总体表现密切相关,这也就意味着其盈利模式存在着不可持续性和不可复制性,相当于是“靠天吃饭”。

去年的白马股行情背景下,券商的证券投资收益总体实现了大幅增长,但是未来却仍存在较大的不确定性。

2.创新业务受限

传统业务“蛋糕变小”之外,创新业务受限萎缩同样使得券商们大为“受伤”。

杨彧指出,业务创新一直是券商发展的最大推动,可以说没有业务的创新就没有券商这么多年来的繁荣。“但是,目前的严监管环境下,很多创新型业务都停了,新业务做不了,就没有新利润增长点,整体发展自然不是很好。”

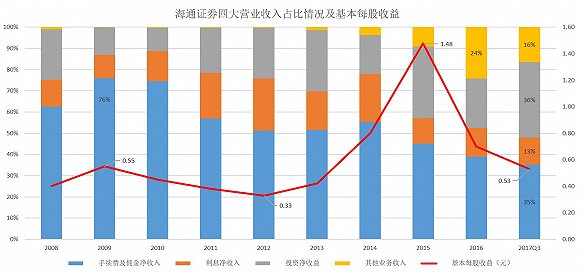

由于各个券商统计口径不同,以海通证券(12.010, 0.12, 1.01%)为例,界面新闻梳理了其近10年来四项业务在总营收中的占比情况。

数据来源:wind

数据来源:wind

由上图可见,近10年来手续费及其佣金收入对海通证券总营收的贡献比例总体呈下降态势,并从2009年峰值时的76%,一路下跌至去年三季度时的35%,下降幅度高达54%。与此同时,以2013年为界,此前其他业务收入项目在海通证券总营收中占比甚微,2014-2016则是快速提升,分别达到了4%、9%和24%。2017年前三季度这项收入占比却下滑至16%。

考虑到券商的创新业务主要归类于其他收入和手续费及其佣金收入两项业务中。上述数据间接反映出2017年创新业务对海通证券总营收的贡献收缩迹象明显。

监管趋严是券商创新业务发展收缩背后的一大原因。

以股票质押为例,今年年初,沪深交易所与中国结算发布了股票质押新规,对股票质押划定“四条警戒线”,即股票质押率上限不得超过60%,单一证券公司、单一资管产品作为融出方接受单只A股股票质押比例分别不得超过30%、15%,单只A股股票市场整体质押比例不超过50%。

新规将于3月12日起正式实施。

近日,在沪深交易所联合举办的股票质押式回购业务的培训会上,监管层再次强调,证券公司不得作为质权人参与场外股权质押,证券公司不得为场外股权质押提供第三方服务,这意味着证券公司场外股票质押被停。

同时,监管明确规定证券公司另类子公司不得从事股票质押业务。

一位分析人士指出,该新规的征求意见稿去年9月份就发布了,加之2017年以来很多上市公司股价跌幅较大,质押平仓危机频现,不少券商在质押业务方面早就开始收紧了。而新规实施之后,券商在股权质押方面的业务将受到更大的限制。

新三板业务方面也是如此,杨彧告诉界面新闻记者,去年公司所在地的证监局加强了对新三板业务的监管,公司给客户新开的不少新三板账户都被认定为违规,同时业务本身也不好做,目前公司已经全线暂停了新三板相关的业务。

新三板市场是在2015、2016年才迎来大爆发的,数据显示至2016年底,新三板挂牌企业已经突破了万家。不过,流动性问题一直是新三板市场的“短板”,随着2016年年底IPO提速,新三板发展骤然减速。

去年9月8日,证监会发布《证券公司投资银行类业务内部控制指引》(征求意见稿),自2018年1月1日起实施。按照要求,很多券商的新三板原本是独立部门,新规实施后将要并入投行业务条线内,大多数分支机构将不再具备承做新三板业务资格。另外,据知情人士透露,“事实上,不少券商的新三板业务都是亏损的。”

在这种情况下,不少券商都对新三板业务板块进行了调整,减员缩编、内部转岗的情况比较普遍。

广州某小型券商的小李透露,早在2016年年底的时候,其任职的公司便开始着手收缩新三板业务了,“我们部门的人辞职、劝退、转岗的情况都有。”小李也在去年年初被调到了新的部门任职。

在传统业务收缩、创新业务受限的情况下,券商行业整体步入“寒冬”。

值得注意的是,卖方研究员也在不断下调对于上市券商的一致业绩预期,典型的如海通证券。据wind最新数据显示,9家重点跟踪公司的卖方研究团队,将摊薄后每股盈利的市场一致性预测从六个月前的0.83元/股,大幅下调至最新的0.76元/股。

3.竞争者“疯狂抢食”

“蛋糕”在变小,而分食者却并无退意,生存法则之下,竞争渐起。

首当其冲的就是交易佣金战。邓绍辉告诉界面新闻记者,以前券商的交易佣金费率都在千分之一左右,国金证券(8.210, 0.12, 1.48%)和腾讯联手一下子就把佣金打到万三以下,而且大一点的客户还可以继续谈,换手率较高的能到万二水平,甚至更低。

打价格战最终会导致整个行业经纪业务的总体盈利水平下滑。目前,尽管行情不好,券商还在争先恐后地降价,“要降就先降,这样才能在更大程度上享受降价带来的红利。”

要么拼命压低价格,要么努力提升服务,“服务战”是各个券商竞争的又一个着力点。

不过,在杨彧看来,所谓的“服务战”不过是“价格战”的升级,因为要做好服务,必然将增加券商的成本,压缩利润空间,是一种变相的降价行为。

服务战的一方面体现在券商营业部和从业人员的增加。界面新闻统计发现,自2009年以来,国内证券公司营业部和从业人员总体增幅明显。“原来10个人配一个服务人员,现在5个配一个,服务自然就上去了。”邓绍辉表示。

数据来源:证券业协会,choice,wind

数据来源:证券业协会,choice,wind

此外,券商研究团队的变迁也是“服务战”中不可忽略的一面。

近几年券商研究所人员频繁更迭早已不再是新闻,成了每年例行的“戏码”。

券商研究所本质上就是一个“销售服务团队”,其收入来源主要是基金分仓佣金。一位券商机构销售人员告诉界面新闻记者,某公募基金曾在自己手里开过一个账户,每个月的佣金收入便能达到80万元左右。由此可见,公募基金的分仓对券商而言,确实是块“巨大的蛋糕”。

基金公司一般是由投资总监、基金经理等人对券商研究成果和服务质量打分,进而决定佣金的分配,具有很大的主观性。在这种情况下,一些券商便最先开启了“挖墙脚”行动,久而久之,成为行业惯例,并且愈演愈烈。

其实,频繁的人员变更不仅发生在投研团队,在券商的管理层也是常见的现象,而且经常会发生集体跳槽的情况。

这也就导致,很多管理层更注重短期业绩考核,而通过“价格战”或者升级版的“服务战”,无疑对于公司短期内市场份额的扩张和业绩的提升有显著作用。“但是从长远看来,显然不利于公司发展,甚至对于整个行业而言也未必有所裨益。”杨彧指出。

除了价格战、服务战之外,“相互间”的举报也成为券商之间竞争的“利器”。

杨彧透露,业内很多的创新都处在“踩黄线”的边缘,操作过程中不免会打个“擦边球”。过去,大家都在拓展创新业务,没有那么激烈的冲突。现在,不少创新业务都被停了,于是各个券商便将矛头指向对方,“各种举报信满天飞”。在这种情况下,多数券商会变得保守,不少业务直接就停掉不做了。

某分析人士也指出,行业总体向好的时候,大家尚且相互争夺,不过好在业务总规模一直在扩张,大家都有发展空间,还不至于撕破脸。

目前来看,券商行业整体的业务总量不仅增长乏力甚至将继续收缩,各个券商为了自身业绩便会打压对手。“而一旦越界,很可能反过来导致整个行业的状况进一步恶化。”

总而言之,现在券商行业内部的竞争环境不容乐观。

4.中小券商的困境

身处行业“寒冬”,中小券商处境最为艰难。

界面新闻统计发现,2017年以来,A股证券板块跌多涨少,总体下跌达13.61%,相较大金融板块中保险、银行两个子行业分别高达60.69%和45.85%的涨幅,差距太过明显。板块内,以中信证券(17.510, 0.16, 0.92%)为代表的大券商涨幅排名明显居前,多数小券商则是跌跌不休。

数据来源:wind

数据来源:wind

业务上的灵活性一直以来都是中小券商重要的盈利“法宝”。由于机制更为灵活,中小券商通常可以去做一些大券商做不了的事情,而且在程序上也更为简洁,因而不少客户愿意与其进行合作。

邓绍辉表示,一般市场上股票质押折扣是60%左右,以前通过信托可以把质押率最高做到80%,中小创公司可以做到50%-60%。而“今年这些都卡死了,啥都不用干了”。

“我们当时还有机构产品配资业务,比例相当于1:4,这个当时市场上只有天风证券和我们可以做,我们就在年底接了两单,几个人搞了几个亿。但是目前这块业务也被砍了,不给做了。”邓绍辉说。

中小券商的第二大尴尬体现在业务规模受限。

据杨彧介绍,现在券商开展的很多业务都和券商的资本金挂钩,由于中小券商资本金处于弱势,很多业务都因为额度上的上限而无法承接。

某从业人员在接受界面新闻记者采访时表示,前段时间有个客户想做一笔融资业务,规模超10亿元,但是由于自己所在的公司单个客户的最高限额是6000万元,无奈之下,只能把客户“拱手让出”。类似的事情不在少数。

“若以ROE来衡量,小券商未必比那些大券商差,但资本金不足导致业务受限,这也是没办法的事情。”杨彧感叹道。

另外,同样是由于资金实力和历史积累的因素,中小券商在人力资源方面也处于绝对劣势。

比如,中小券商的风控团队无论从人员数量,还是整体质量上都与大券商存在一定的差距,因而其在业务能力上存在一定的短板。

在新规频出、监管趋严的当下,中小券商风控团队不能及时有效识别可能性的风险从而给公司带来损失;又或者由于风控团队不能准确识别风险,因而趋于保守,导致公司业务寸步难行。

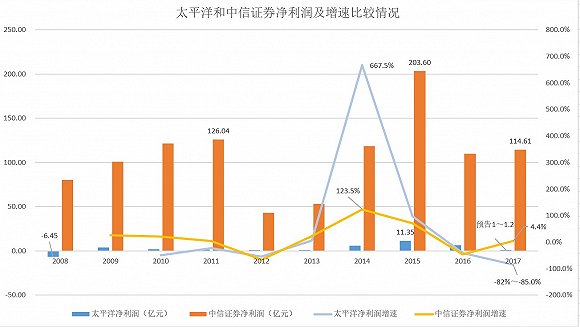

界面新闻比较了中信证券和太平洋(3.060, 0.03, 0.99%)证券的净利润及增速情况,据wind数据显示,中信证券2017年营业收入432.92亿元,同比增13.92%,净利润114.61亿元,同比增10.57%;而太平洋业绩预告显示2017年度归属于上市公司股东的净利润10000-12000万元,同比降幅达82%到85%。

数据来源:wind

数据来源:wind

界面新闻了解到,不少从业人员都认为本轮行业低潮将会持续相当长的一段时间,如何“过冬”成为摆在中小券商面前的一大难题。

杨彧说,在目前这个状态下,大部分券商特别是中小券商一定是采用收缩战略,“因为采取收缩战略的风险是最小的”,作为经营管理层,要考虑利润、KPI等多种因素,在严监管的环境下,如果扩张的话,铺网点、挖人都需要很大的资金投入,短期内很难收回来,还容易踩到监管红线。

他还表示,如果采取收缩战略就意味着多数中小券商下一步经营都会非常保守,为了保住市场份额,继续展开价格战的可能性很大。不过他也坦承不排除有极少部分券商会采用扩张策略。

邓绍辉则指出,现在从业者都盼着行情能好起来,小票也能涨涨,另外不少营业部都更加重视卖产品这项业务了,主要是公募产品之类的,“但问题是愿意来小券商卖产品的也很少啊。”

新入行的小王年后就准备离职了,他说当时来券商就是想着好歹也是金融行业,工资水平肯定不错,“然而刚入行本来就没什么资源积累,加上环境也不好,业绩实在做不出来,虽然领导也没说什么,但自己还是决定年后换个岗位闯一闯。”

从事投行业务的老李感叹道,“不管怎么样也得继续啊,自己在这个岗位上已经很多年了,也没有离开的勇气,只能加班加点努力把手里的项目做好。”

目前,券商行业整体处境尴尬,中小券商更是“苦不堪言”,这轮低谷究竟会持续到何时?身处其中的他们又会以怎样的姿态迎接“春天的到来”?

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1