2018年01月11日22:26 券商中国

2018年,非标将出现巨额缩量!这不,刚刚监管层窗口指导,所有券商集合资管和基金定向“一对多”投信托贷款的产品全部停止备案。

不同于以往对通道业务的限制,这一次直接动手掐断投资信贷非标的新增产品,砍掉了券商资管和基金专户的一大块利润。

值得注意的是,过去券商的定向资管计划或基金专户作为通道投资非标,虽然规模非常大,但通道费低、利润很薄。主要的利润在于利用集合资管通过信托放贷款。业内一位券商资管子公司的老总如此评价:“这次是对非标主动融资管理的限制,券商资管不能直接放款,现在通过投资信托产品也不行,一大块利润被砍掉。”

叫停信贷类集合和专户备案

今天下午,监管层叫停投资信托贷款的券商集合和基金专户备案。消息一出,资管业内纷纷表示“非标将死”、“可以提前放假过年了”。

记者获悉,虽尚未有正式文件出台,但多家券商资管都收到了口头通知,实际上已暂停此类新增产品备案。

大体要求如下:

1、不得新增参与银行委托贷款、信托贷款等贷款类业务的集合资产管理计划(一对多)。

2、已参与上述贷款类业务的集合资产管理计划自然到期结束,不得展期。

3、定向资产管理计划(一对一)参与上述贷款类业务的,管理人应切实履行管理人职责,向上应穿透识别委托人的资金来源,确保资金来源为委托人自有资金,不存在委托人使用募集资金的情况;向下做好借款人的尽职调查、信用风险防范等工作,其他监管机构有相关要求的,也应从其规定。

已参与上述贷款类业务的定向资产管理计划发生兑付风险的,管理人应及时向监管部门及行业协会报告。管理人应切实履行职责,做好风险处置工作,不得刚性兑付,同时应避免发生群体性事件。

也许出乎大家意料的是,这次限制投资银行贷款和信托贷款,竟然不只限制通道了,而是连集合资管计划和基金专户都全部受限。

众所周知,券商的定向资管计划或基金专户作为通道投资非标,虽然规模非常大,但通道费低、利润很薄。

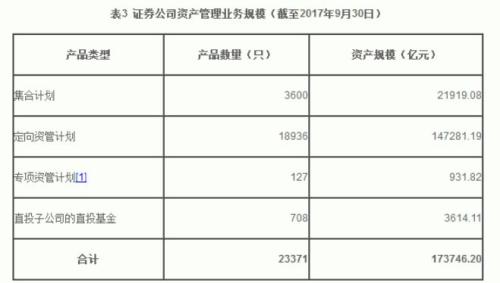

据中国基金业协会公布的数据显示,2017年前三季度券商资管的定向资管计划有14.73万亿规模,占据了券商资管总规模(17.37万亿)中高达85%的比例。但由于通道费只有万分之三左右甚至更低,利润影响相对有限,何况目前都是存量了。监管要求穿透式识别资金来源,也只是履行通道职责,券商资管仅仅作为通道并不需要承担兑付责任。

但这次叫停集合资管投资信贷,直接砍掉了券商资管作为管理人的一大块利润。

业内一位券商资管子公司的老总告诉记者,投资非标的主要利润在于利用集合资管计划通过信托放贷款,而这次是对非标主动融资管理的限制,也就说券商资管不能直接放款了,一大块利润被砍掉,非常不乐观。

券商资管至少约3成受到影响

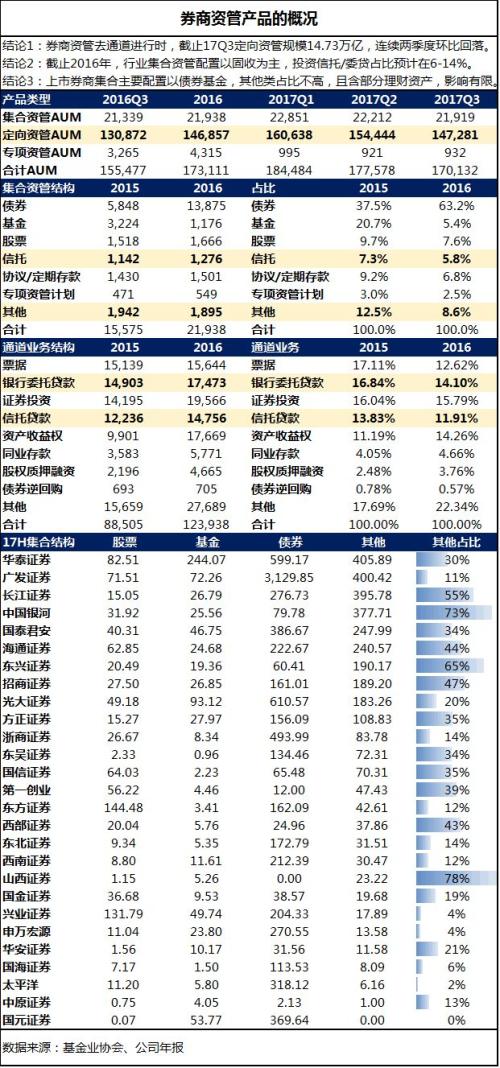

尽管此前,“去通道”的效果已在2017年上半年开始显现,券商的定向资管计划规模连续两个季度环比下降,但截至2017年三季度末也仍有14.73亿的规模。

若以2016年底的比例计算,通道业务中约有14.1%是银行委托贷款,11.91%是信托贷款,加起来规模至少有3.2万亿。

倘若再加上集合资管计划中主动投资信托/委贷的部分,这部分占比预计在6-14%,规模也有几千万,虽然并不算太大,但由于是此类集合资管的主要利润来源,叫停备案的影响更加直接。

缘起日前银行委贷叫停

业内人士认为,这个规定与几天前监管层叫停了银行的委贷业务是一脉相承的。

1月6日,银监会发布《商业银行委托贷款管理办法》(以下简称《管理办法》),专门针对将委托贷款业务作为通道的做法,要求信贷资金和资管资金不得参与委托贷款业务,委托贷款资金不得投资资管产品,不得投向禁止领域。

具体来说,该办法针对各类资管产品的多层嵌套和通道业务加以规范,规定“金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务;资产管理产品可以投资一层资产管理产品,但所投资的资产管理产品不得再投资其他资产管理产品(公募证券投资基金除外)”。

目前,对非标的限制已经到了一行三会同步协调监管的地步。业内人士表示,在面临近十几年最严厉监管格局下,2018年非标业务量或将呈现巨额缩量态势。2018Q1表外回表内的进程一定会加速,让金融回归本源,真正实现脱虚向实。

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1