市场策略周报(2016.08.29-2016.09.02)

更新日期 : 2016-09-10 17:03

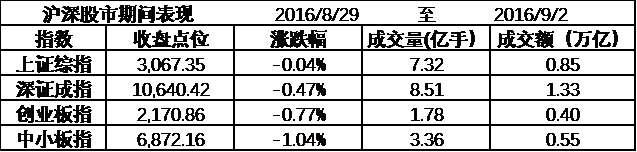

一、市场概况

截止周五收盘,上证指数报3067.35点,周下跌0.04%;深成指收于10640.42,周下跌0.47%;创业板收于2180.86点,周下跌0.77%;中小板收于6872.16点,周下跌1.04%。成交量方面:上证7.32亿手,深证8.51亿手。成交额方面:上海市场0.85万亿元;深圳市场1.33万亿元。

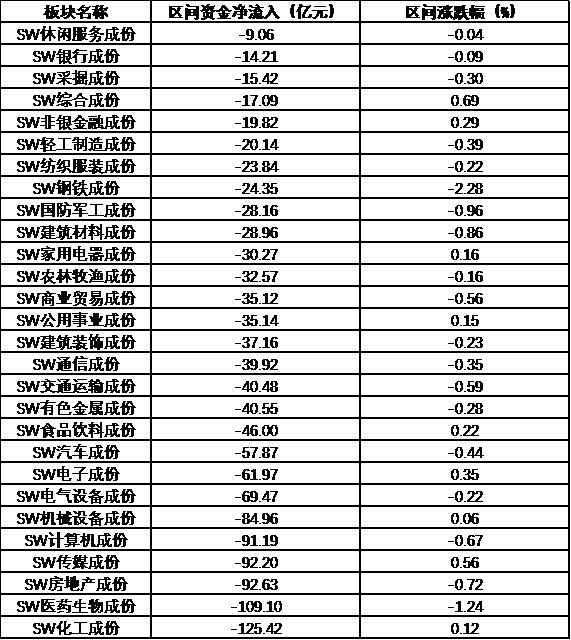

二、行业板块

本周申万28个行业均为资金净流出,流出资金量前五的板块是休闲服务、银行、采掘、综合和非银金融。

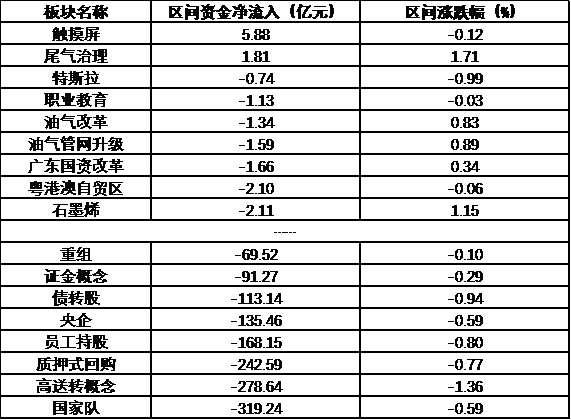

三、概念板块

本周资金净流入概念板块是触摸屏和尾气治理;资金净流出前五的概念板块是国家队、高送转、质押式回购、员工持股、央企。

概念板块资金流入情况

四、本周消息

1、二十国集团工商峰会开幕,习近平发表主旨演讲:中国有信心有能力保持经济中高速增长,将坚定不移全面深化改革,实施创新驱动发展战略;推进国内高标准自贸区建设;将加大开放外商投资准入,继续推动人民币走出去,提高金融业国际化水平;巩固G20多边贸易体制,重振贸易和投资两大引擎;中国要用5年时间再压减粗钢产能1亿至1.5亿吨,用3到5年时间再退出煤炭产能5亿吨左右、减量重组5亿吨左右。

2、世界银行副行长、司库奥特(Arunma Oteh)近日表示,此次发债赶在G20杭州峰会前,这是考虑到在峰会前发行对于投资者及G20国家领导人而言都是个兴奋点,发行正是好时机。该笔发行规模5亿SDR,相当于47.6亿人民币,是外国发行人在中国市场迄今发行的规模最大的一笔债券。自2009年开始,中国银行间市场再没有3A评级机构发行债券。

3、证监会:截至9月1日,受理首发企业844家,其中,已过会98家,未过会746家;未过会企业中正常待审企业695家,中止审查企业51家。

4、中国8月财新制造业PMI 50%,较7月回落0.6分百分点。8月制造业运行迟滞,未能延续上月轻微改善的趋势。产出与新订单总量皆增速放缓,出口销售继续下滑。用工收缩局面持续。

5、经济参考报:国资委划定公司制改制时间表,中央企业要在2017年底完成公司制改制;与此同时,各地方国企也将积极推进所属全民所有制的改制工作,力争今明两年完成这项工作。

6、证监会确认“类平台”发债收紧,在规定类平台公司在交易所发行公司债时,要求其不得承担地方政府融资的职能,重点关注收入来自地方政府占比情况。

7、深交所:欣泰电气自9月6日起暂停上市。

8、证监会回应“中概股回归借壳估值不超过20倍”传闻:仍在对海外上市的红筹企业重归A股进行深入分析研究,中概股借壳政策无变化。

五、投资策略

基本面: 8月份制造业PMI重回扩张区间,生产需求双回升

8月的制造业PMI为今年以来最为明显的一次上升,但从具体指标来看,趋稳的基础并不牢固。未来还是需要供给侧改革的持续推进,培育新兴增长动能。

货币政策方面,内外部环境决定了货币政策有必要继续维持稳健,银行体系流动性波动将加大,不过资金面整体无忧。央行重启14天逆回购,虽然操作的期限拉长,但净投放规模增加,印证了有意维持流动性稳定的决心。预计下阶段“锁短放长”将依然是央行操作的主要方式,熨平流动性波动的同时提升加杠杆的资金成本,继续引导银行间市场行为长期化。

技术面:主力净流出35亿,20日均线岌岌可危

市场仍然在延续着8月末期以来的板块轮动,萎缩的量能状态成为了当下的隐忧,市场涨跌两难,需要外部因素的催化,否则很大可能继续延续这种震荡的行情。横盘魔咒打破还看券商股,冲高须减仓避险。

杭州G20峰会召开,A股维稳期,涨跌幅度都有限。上有压力,下有支撑,短线震荡延续。等待G20峰会后政策明朗化的机会。

操作建议:多看少动

<<返回列表页