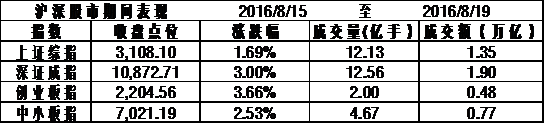

截止周五收盘,上证指数报3108.10点,周上涨1.69%;深成指收于10,872.71,周上涨3.00%;创业板收于2,204.56点,周上涨3.66%;中小板收于7021.19点,周上涨2.53%。成交量方面:上证12.13亿手,深证12.56亿手。成交额方面:上海市场1.35万亿元;深圳市场1.90万亿元。

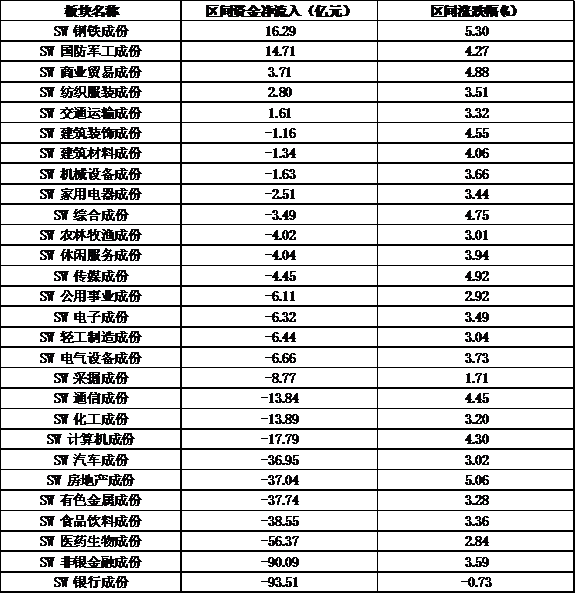

本周申万28个行业仅有的五个资金净流入的板块为钢铁、国防军工、商业贸易、纺织服装、交通运输;资金净流出前五的板块是银行、非银金融、医药生物、食品饮料、有色金属。

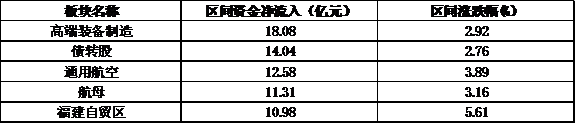

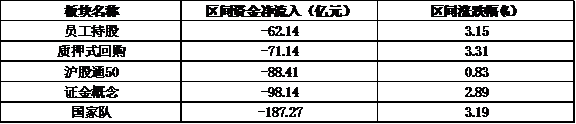

本周资金净流入前五的概念板块是沪股通50、国家队、证金概念、量子通信及次新股;资金净流出前五的概念板块是云计算、重组、员工持股、高送转和质押式回购。

概念板块净流入前五

概念板块净流出前五

1、随着2016年中报陆续披露,“国家队”资金的操作思路也逐步浮出水面。数据显示,截至目前,证金系有增持银行股的记录,汇金系按兵不动。但全国社保基金持股却明显转向,二季度大幅增持煤炭等传统产业,部分新兴产业个股被减持。

2、国资委出台《国企员工持股试点意见》称,试点级别在央企三级及以下控股企业员工入股应主要以货币出资;将主要采取增资扩股、出资新设方式开展员工持股;入股价格不得低于经核准或备案的每股净资产评估值;年内启动试点。

3、保监会主席项俊波:部分保险公司偏离了保险的轨道,企图把保险公司当成的单一股东的融资平台,与中小股东和广大消费者对立,对于损害消费者权益的大股东,保监会会依法依规严惩。

4、虎嗅网:证监会创新部解散,加上央行不再批新支付牌照和银监会推进P2P监管,表明整个金融体系的监管正由鼓励创新逐步向审慎监管过度,互联网金融的制度红利已经消失。

5、证监会新一届上市公司并购重组委成立以来,有6家上市公司并购重组申请被否,而去年全年被否的仅为22家。“一二级联动”重组模式成为监管部门关注的焦点,对于此类“类借壳”的监管正在呈现明显的收紧迹象。

6、发改委:国内尽管新增社会融资规模创历史新高,但大量货币并未进入实体经济,新增融资很大部分用于偿还债务,社会资金主要进入金融属性强的部分商品;预计下半年价格总体呈稳中偏弱态势,CPI平均涨幅略低于上半年,PPI降幅继续收窄。

7、证监会发布公告,深港通实施方案获批,深港通总额度取消,北向每日额度130亿元人民币,南向每日额度105亿元人民币,要求个人投资者的资产不低于50万元人民币;沪港通总额度限制也取消,公告之日起即时生效。

8、经济参考报:企业负债率居高不下与中小企业融资难并存的背景下,央行正在酝酿应收账款融资管理办法,并已经开始紧锣密鼓地进行调研,寻求动产融资盘活企业应收账款资产,破解中小企业融资难题。

9、万科A发布股票异常交易公告称,宝能系、华润未在异动期间交易公司股票。万科与深圳地铁交易尚未达成共识。

基本面:

近期经济层面有一个现象引起市场广泛关注与讨论,M1持续走高,且M1与M2之差的缺口不断扩大。M1作为重要的经济变量一方面反映流动性的宽裕程度,另一方面也反映经济的强弱。

从经济层面讲,M1和国内最重要的下游房地产和汽车销量数据息息相关且趋势变化基本一致。背后的原因在于下游地产、汽车销量增长,居民手中的货币转移至企业手中,造成企业手中现金积累。由于地产、汽车等下游的恢复领先于国内经济整体表现,时间上看M1拐点一般领先于国内经济一个季度,但问题是2015年3月以来M1出现拐点持续上行(彼时地产销售开始明显恢复),但国内经济增长至今却依然处于下行态势,换句话说,目前M1可能更多的是反映市场的流动性,对经济表现的反映作用已经弱化。

市场面:

目前的A股运行背景也就是市场上经常提及的“钱多+资产荒”的格局,大量的流动性需要资产的配置,当然股市是其中的选择,这也可以解释为何大盘在7月经济数据大跌眼镜的背景下依然相对强势的表现,但多数机构认为大盘趋势性持续上涨行情出现的概率较小,一方面风险偏好难以提升依然是市场上行的最大障碍,另一方面资产荒实质上是流动性相对泛滥与实体经济回报率偏低的综合结果。实体经济对资金缺乏吸引力,大量低风险偏好的资金脱离实体经济空转,在不同资产间的轮动中进行套利,这样的现象显然并不健康,也绝非管理层所乐见。近期盘面上也表现出监管层并不希望市场出现大幅拉升的局面,有股灾的教训以及抑制资产泡沫的任务,监管层将会继续采取加强监管、去杠杆、国家队高抛低吸,发行股等手段调控市场保证市场平稳运行。

操作建议:

根据上述的分析,近期市场的操作应该突出节奏的把握,不应该涨多了就盲目乐观,也不应该跌多就过度悲观,避免追涨杀跌,注意高抛低吸可能有些老生常谈听之无味了,但在目前的市场背景下可能是相对较好的操作策略。

<<返回列表页CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1