市场策略周报(2016.08.01-2016.08.05)

一、市场概况

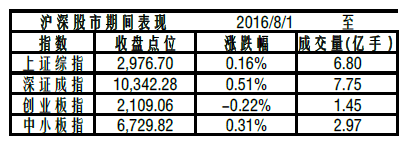

截止周五收盘,上证指数报2,976.70点,周上涨0.16%;深成指收于10,342.28,周上涨0.51%;创业板收于2,109.06点,周下跌0.22%;中小板收于6,729.82点,周下跌0.31%。成交量方面:上证6.80亿手,深证7.75亿手。成交额方面:上海市场0.77万亿元;深圳市场1.16万亿元。

二、行业板块

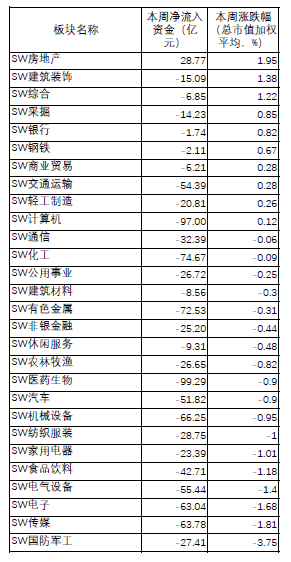

本周申万28个行业板块除房地产外,全为资金净流出。净流出前五的板块为房地产、建筑装饰、综合、采掘、银行。

三、概念板块

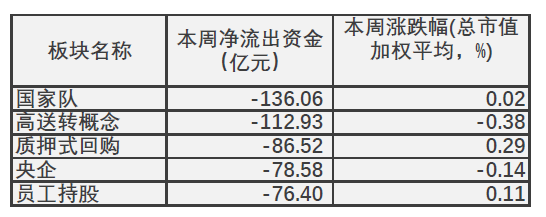

概念板块方面,资金净流入只有四个板块,其它都是资金净流出。

概念板块净流入前五

概念板块净流出前五

四、本周消息

央行周四开展500亿元7天期逆回购操作,中标利率2.25%,当天实现净回笼300亿。央行连续三日净回笼,不改资金面宽松,Shibor利率继续全线回落,其中,1个月Shibor报2.7390%跌至新低,跌1.6个基点,创3月3日以来最大单日跌幅。

据中国基金业协会公布的官方数据,截至2016年6月30日,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约46.48万亿元。其中,基金管理公司管理公募基金规模7.95万亿元,基金管理公司及其子公司专户业务规模15.3万亿元,大幅超越公募的规模。

央行分支行行长座谈会:下半年继续实施稳健货币政策;综合运用多种货币政策工具,保持流动性水平合理充裕;完善区域性差别化住房信贷政策;加大对重点领域、薄弱环节和民间投资的支持;完善人民币汇率形成机制;继续深化金融体制改革;有效防范和化解金融风险隐患。

工信部印发促进中小企业国际化发展五年行动计划,推进各地中小企业主管部门和中国银行各分支机构建立政银企合作机制;对符合条件的中小企业跨境发展重点项目给予贷款贴息;试点利用跨境人民币贷款支持中小企业融资。

上海面向上海自贸区内已经开立自由贸易账户的区内以及境外机构投资者发行上海市地方政府债券。官方尚未披露发债规模和时间。

刘士余:证监会就资本市场支持新疆发展出台了一系列政策,提出6个方面12项长期支持措施;证监会一系列支持举措,促进了新疆资本市场快速发展,上市公司、新三板公司数量和融资额快速增加,为新疆经济发展提供了有力支撑。

五、投资策略

本周周点震荡收盘,沪指下跌5.43点,指数收于2977.00点,深成指下跌24.22点,指数收于10342.28点,创业板下跌20.60点,收于2109.05点,成交量同比和昨日略有萎缩,两市共成交金额4022亿元。

技术上看:大盘依然是涨跌互现的格局,沪深两市盘中上蹿下跳的格局始终没有改观,沪指继续站稳5日线, 3000点依然是压力,创业板勉强守住2100点,分时图处于一个底部缓慢爬坡的尴尬局面,技术上看市场短期将依然有冲高走势的出现,不排除指数短期冲击3000点。

消息面,经济和金融数据跟踪:海外央行暂缓宽松步伐,货币宽松效果的话题热度再次提升。国内下半年政策重心在于去杠杆和供给侧改革,使用财政政策为经济托底。下游地产销售低位徘徊,汽车消费强劲。农产品和原油价格下跌,通胀预期走弱。钢铁和煤炭价格在供给侧改革的冲击下再次上涨,水泥价格也有所上调。人民币继续震荡走强。二级市场流动性方面,继续关注融资加速的进展。IPO、再融资加速迹象明显,IPO近四次批文募资上限。

政策面上,监管趋严,政策成为重要变量。首先,政治局会议“金融市场总体平稳运行”的定调下,加强金融监管,特别是规范资金运用,驱赶资金“脱虚向实”成为了金融政策的重心之一,这压制了市场风险偏好;其次,政策目标变多了,这加大了政策预期的不确定性;最后,短期影响更直接,更值得关注的还是趋严的金融监管政策,例如当下监管层全面着力推动金融市场去杠杆。对于政策演变,乐观地看可能会发生以下变化:一方面,“脱虚向实”和规范资金投向的大方向不变,但政策密度会降低,政策择时重要性提高;另一方面,对资金管理和规范的政策更注重对冲:有堵有疏,有控有引。越早看到这些改善政策预期的积极变化,那么市场的风险偏好就能越快修复,在这之前,预计A股将处于调整期。

市场已过短期顶部的概率上升至50%,后续我们需要关注和判断的是下蹲的幅度与时间。市场没有领涨板块,上冲过程凌乱,部分“强势”板块上冲无力。虽然部分权重板块的支撑有力,尚无法判断支撑会否转变为领涨。配置上,维持中期白酒可以作为最具确定的超配板块的判断,煤炭也值得重点关注。短期配置上重要调整的有:不再建议滞涨板块的补涨机会;强势链条归来的概率在下降;减少对科教文卫类板块的选择。

CopyRight @ 2002--2014 北京昱成投资管理有限公司 京ICP备16010010号-1